Punto de partida.

En el último artículo considerábamos las perspectivas que mostraba el Global Risk 2024[1]– ante las reuniones del Foro de Davos inaugurado el 15 de enero de este año, estableciendo los Escenarios globales de riesgos que definían a corto, medio y largo plazo.

A corto plazo (2024-2026), las discusiones y aportaciones al Foro de Davos han mostrado una situación global que podemos caracterizar, básicamente, por: un fuerte auge de los conflictos geopolíticos y militares; un incremento de los niveles de calentamiento global y sus negativas consecuencias (sin indicios de un freno real al aumento de la concentración de gases de efecto invernadero en la atmósfera); un contexto de cambio tecnológico acelerado, destacando el impulso producido en la inteligencia artificial generativa; una incertidumbre económica ligada a la inflación, al riesgo de recesión en el crecimiento del PIB por la carga de la deuda pública y a los fuertes niveles de endeudamiento que pueden generar impagos y crisis financieras en el mundo en desarrollo; riesgos políticos que afectan a la democracia con el auge de posiciones autoritarias y xenófobas (véase el caso de Argentina y El Salvador); y, en paralelo, tensiones migratorias junto a tendencias al envejecimiento demográfico y a tensiones en el trabajo en el mundo desarrollado. Dinámicas que vienen agravadas por la consolidación y ampliación de las tensiones militares que han llevado a una polarización creciente y a la rotura de las dinámicas de globalización características de la situación previa a la invasión rusa de Ucrania. Lo que ha aumentado la inestabilidad global y la polarización en un Planeta sometido a riesgos crecientes por la generalización de conflictos bélicos de consecuencias imprevisibles.

Con respecto a los cambios en la globalización, la publicación de enero de 2024 del McKinsey Global Institute[2] examina dos tipos de reconfiguración para la misma. El primero implica una fragmentación comercial impulsada por mayores fricciones comerciales entre economías geopolíticamente distantes, que trasladan su comercio global hacia socios más alineados geopolíticamente[3], lo que implicaría que las conexiones comerciales generales entre países serían muy diferentes en ese mundo fragmentado. La segunda posibilidad implica la primacía de la diversificación del comercio global (es decir, la reducción de la concentración/dependencia de las importaciones de un reducido número de países) frente a la fragmentación. La diversificación de las relaciones comerciales para que ninguna economía dependa demasiado de otra para los productos que importa, llevaría a unas conexiones comerciales generales entre países bastante similares a las actuales, con cambios que se producirían en cadenas de valor específicas, respondiendo, en parte, a la mayor nueva inversión en economías en desarrollo que sustituirían a los orígenes oligopolísticos comerciales actuales. En todo caso, hay que tener en cuenta que el número de nuevas restricciones al comercio mundial ha aumentado constantemente cada año: de unas 650 nuevas restricciones en 2017 a más de 3.000 en 2023.

Terminado el Foro, las diez conclusiones clave del mismo se pueden articular en un entorno que, a pesar de la incertidumbre geopolítica y económica que domina el inicio de 2024, se caracteriza por una posición cautelosamente optimista, valorándose las oportunidades presentes en aspectos como[4]:

- Las organizaciones más dinámicas han aumentado su capacidad de resiliencia frente a las crisis (2,1 veces mayor), su adecuación financiera (2,5 veces mayor), su crecimiento (3,0 veces mayor) y su dinámica de innovación (4,8 veces mayor).

- La cooperación es multifacética y puede coexistir con la competencia entre países y corporaciones. Es factible lograr un equilibrio entre la cooperación y la competencia que permita promover intereses compartidos en áreas específicas, a pesar de la falta de alineación en otras áreas.

- La revolución de la IA generativa, que apenas ha comenzado, está preparada para transformar roles y mejorar el rendimiento en funciones como ventas y marketing, operaciones de clientes y desarrollo de software, lo que podría generar billones de dólares de beneficio para sectores que van desde la banca hasta las ciencias biológicas.

- La sostenibilidad es un reto empresarial que genera beneficios a medio plazo. Avanzar hacia la economía “neta cero” se ha vuelto más complicado en los últimos 12 meses, pero las empresas que toman medidas valientes pueden acelerar la creación de valor y reposicionarse por delante de sus competidores.

- Las inversiones que están enfocando globalmente la brecha de salud de las mujeres podrían añadir “años a la vida y vida a los años, y potencialmente impulsar la economía mundial en un billón de dólares al año para 2040”.

- Un enfoque integral y eficaz en las transformaciones necesarias por parte de los directivos y políticos (voluntad, habilidad, rigor y alcance) podrían lograr y mantener una ventaja competitiva para una época de constantes disrupciones y cambios.

- Los líderes empresariales deben hacer coincidir a los mejores talentos con los roles de mayor valor. En muchas organizaciones, entre el 20 y el 30 por ciento de los roles críticos no los desempeñan las personas más adecuadas. La contratación basada en habilidades podría ayudar a las organizaciones a acceder a nuevos grupos de talentos.

- Los mejores directores ejecutivos (CEO) están demostrando su capacidad para dejar a las organizaciones en un lugar mejor que en el que se las encontraron.

- En un momento en que las empresas se encuentran bajo una presión financiera extraordinaria, con un panorama empresarial que cambia rápidamente, la ventaja comercial de la diversidad no sólo se mantiene, sino que crece.

- India crece en potencial, transformándose rápidamente en una de las grandes economías de más rápido crecimiento del mundo, lo que muestra la importancia, entre otras áreas, del impulso en la tecnología, el talento y la atención médica para potenciar la transformación de un país.

En todo caso, al menos el futuro próximo, va a venir caracterizado por altos niveles de incertidumbre, fragilidad y volatilidad, lo que aumenta la complejidad de las previsiones y la necesaria ambigüedad en los Escenarios previsibles. Queda claro que la afección negativa a la naturaleza y a sus ciclos vitales, al bienestar social y a los mercados están acelerándose, con consecuencias no precisamente positivas para el conjunto de la humanidad. Porque, aunque los índices bursátiles muestran una mejoría general sobre sus valores de fin de 2022, potenciando la economía y producción tradicional, el resurgir del uso de los combustibles fósiles (que se mantienen en precios inferiores a los previstos), y el freno a los procesos reales de descarbonización y desmaterialización en el conjunto de la economía global que ha optado, de manera generalizada, por la priorización del crecimiento sobre la sostenibilidad, no va a dejar de mostrar sus efectos más negativos, incluso en el corto plazo, a través de episodios singulares asociados a fenómenos climáticos extremos, de los que la gravedad alcanzada por los actuales incendios en Chile o la sequía en parte de Cataluña y Andalucía valen como ejemplos paradigmáticos.

Riesgos en los Horizontes 2024-2026 para España.

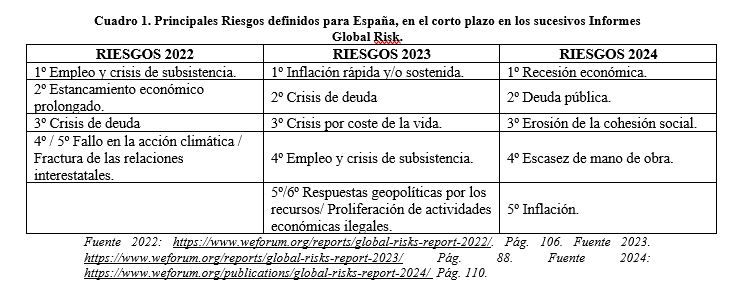

En este marco, podemos recuperar las reflexiones sobre los Riesgos a corto para España, recogidos en el marco del Global Risk 2024[5], de forma similar a lo realizado en años anteriores, resultando para España los cinco riesgos siguientes, correspondientes a las previsiones respectivas de los Informes de 2022, 2023 y 2024:

Como apreciamos, se producen cambios sensibles, entre 2022 y 2024, para los riesgos definidos a corto plazo para este país. Así, desaparecen las referencias al fallo en la acción climática, asumiendo implícitamente que en este país se siguen políticas de Transición ecológica, que disminuyen la incidencia relativa de este tipo de riesgo. E igual sucede con la Fractura de las relaciones interestatales, donde el conflicto catalán generaba una situación de malestar que desaparece ya en 2023 por las medidas adoptadas por el Gobierno estatal en colaboración con el Gobierno catalán.

Por el contrario, los riesgos de origen socioeconómico presentan una presencia incrementada, aunque cambia la gravedad estimada para cada uno de los elementos considerados. En todo caso, los riesgos socioeconómicos, en las perspectivas definidas en 2024, ocupan las primeras posiciones acompañadas de la erosión de la cohesión social, riesgo en el que la interacción económica es uno de los aspectos –aunque no el único, como se destaca en el propio Informe- de deterioro de dicha cohesión social.

El Riesgo de recesión económica en España 2024-2026.

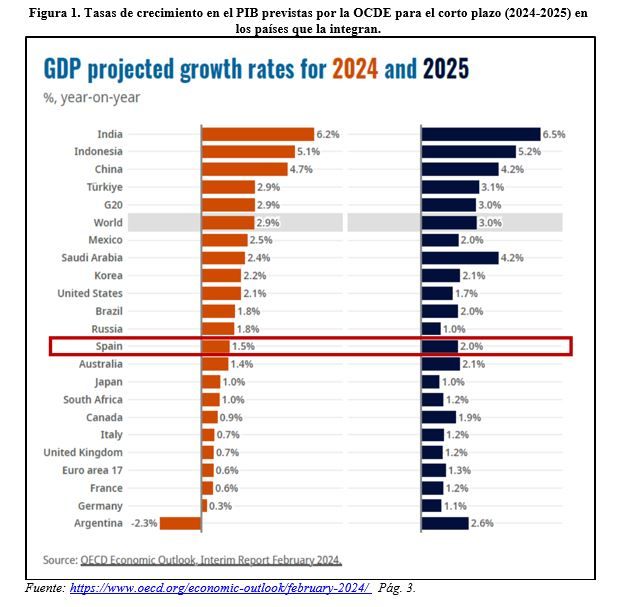

El Riesgo que se sitúa en primera posición es el de Recesión económica, lo que no concuerda con el hecho de que España sea uno de los países de la UE con mejores perspectivas de evolución económica, no solo para el FMI[6] sino también para la OCDE[7] en los respectivos Informes elaborados sobre perspectiva económica para 2024/2025.

Así, la OCDE, en febrero de este año, marca una situación para el crecimiento económico de España (evolución del PIB) claramente destacada en el seno de la Europa del euro (España crece más del doble que el conjunto de la eurozona) tal y como apreciamos en la Figura siguiente. De hecho, España, aunque es previsible que disminuya su crecimiento del PIB respecto a 2023, se constituye en una de las economías que mejor se prevé que resistan el enfriamiento de la actividad económica en 2024 y 2025, aunque situándose prácticamente en la mitad del crecimiento de la economía global.

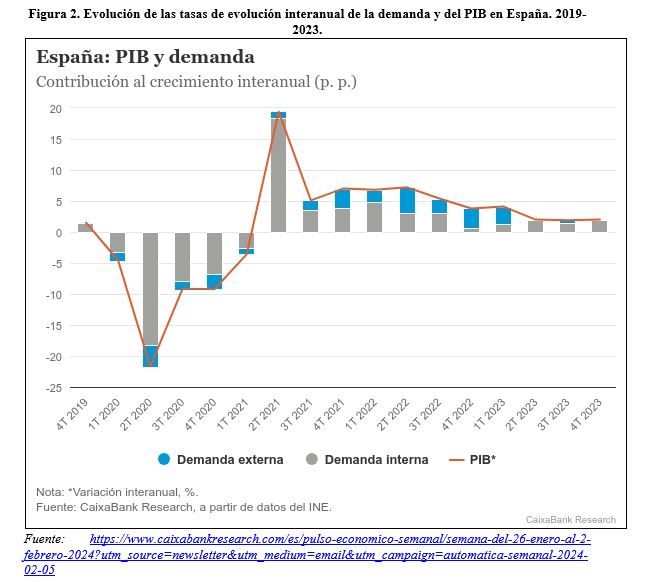

La OCDE prevé que el crecimiento del PIB en España se reduzca del 2,5% registrado en 2023, (muy por encima de las previsiones de principios de 2023 de las instituciones internacionales) al 1,5% en 2024, consecuencia tanto de la necesidad de tener que reducir su déficit y endeudamiento público (lo que necesariamente va a afectar al consumo e inversión pública), como por el hecho de que las exportaciones van a tener que enfrentarse al enfriamiento de la economía de los países importadores de la zona euro. En todo caso, no debemos olvidar que sistemáticamente sus previsiones de evolución del PIB español, en los últimos años, han estado muy por debajo de lo finalmente registrado. Y ello, como consecuencia –aunque no solo- de no haber valorado la incidencia del consumo público y de las políticas públicas de ayuda a las familias de menores ingresos que han contribuido a que el consumo en España siguiera incidiendo significativamente en el crecimiento del PIB, pese a la caída del peso de las exportaciones ante la crisis en el resto de los países demandantes, principalmente de la eurozona, tal y como se aprecia en la Figura siguiente.

La OCDE destaca también la mayor resiliencia previsible de la economía española para 2025 que, aunque no exenta de riesgos, seguirá encabezando el crecimiento dentro de la eurozona, con un alza del 2% en su PIB frente al 1,3% previsto para la señala eurozona.

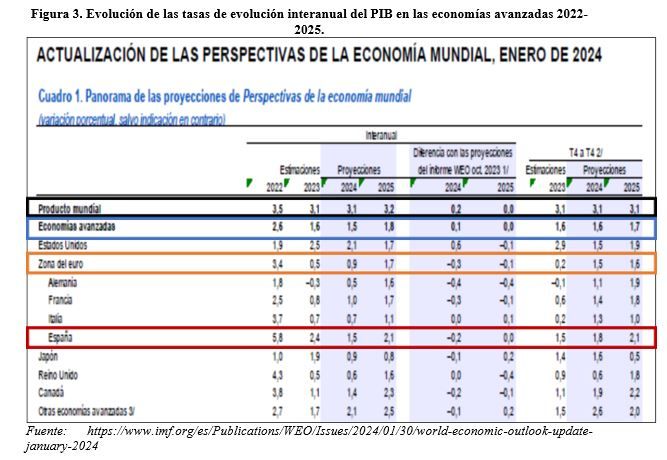

Igualmente, la Figura siguiente sintetiza las previsiones del FMI[8], de enero de 2024, en una línea similar a lo señalado por la OCDE, aunque recogiendo todavía, para España, un incremento del PIB del 2,4% para 2023, en línea con la minusvaloración respecto a los valores de crecimiento realmente producidos (2,5% según el INE para 2023) que han caracterizado al FMI en los últimos años, en lo que se refiere a España[9]:

Una consideración adicional a tener en cuenta en este Cuadro es la reducción de la previsión de crecimiento del PIB de España, para 2024, respecto a la de hace tres meses, que, aunque manteniéndose por debajo de la prevista para la eurozona (-0,2 frente a -0,3), muestra los riesgos -similares a los de otras economías de la eurozona- ligadas a la inestabilidad internacional y, para el caso español, la influencia de elementos como el efecto de la sostenibilidad de las pensiones sobre el endeudamiento público, o, entre otros, el potencial mantenimiento de la inflación y de los altos tipos de interés, con su efecto negativo sobre la demanda interna y las exportaciones.

En todo caso, frente a la prevista desaceleración económica, España dispone de factores que potencian el crecimiento/mantenimiento del PIB, aunque algunos no puedan considerarse óptimos ambientalmente, como sucede con el record en las visitas turísticas registrado en 2023. Sin embargo, las inversiones derivadas del Plan de Recuperación, Transformación y Resiliencia Español (PRTRE) más los fondos en forma de subvenciones y préstamos asociados a la Adenda a dicho PRTRE aprobada en 2023, es de esperar que contribuyan, incluso en el Escenario de prórroga de los Presupuestos generales del Estado para 2024, al mantenimiento del crecimiento diferencial del PIB español respecto al de la eurozona, también para este año. A lo que colaborará la mejora registrada en el empleo, en 2023, o el que, pese a registrarse una elevada inflación media interanual, España fue el país de la eurozona con menor inflación interanual en 2023, aspecto al que nos referiremos en un próximo epígrafe.

El Riesgo asociado al alto endeudamiento público español. 2024-2026.

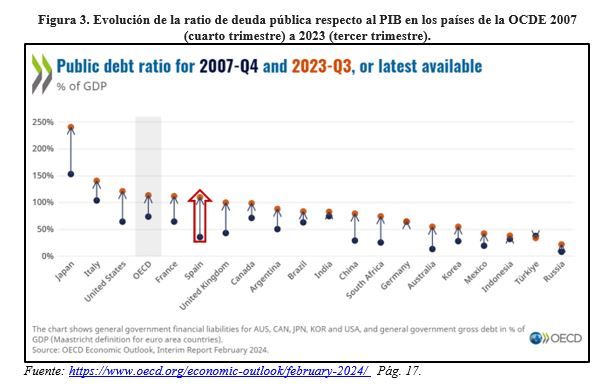

El segundo riesgo en importancia señalado en el Global Risk 2024 para España tiene que ver con los altos niveles de deuda pública que, asociada a los altos tipos de interés y a las políticas financieras de los Bancos centrales[10], llevan a unos costes crecientes de los intereses de esa deuda[11], que tras los efectos de la pandemia y de la invasión rusa de Ucrania se volvió a situar por encima del 2%.

De hecho, el Gobierno preveía en el Plan Presupuestario enviado a la Comisión Europea en octubre, que la deuda pública sería del 106,3% del PIB a finales de 2024, frente al 108,1% esperado para el cierre de 2023. El porcentaje de la deuda respecto al PIB se ha reducido en 2023, pero solo por el doble efecto de la inflación y del crecimiento del propio PIB. Sin embargo, se ha registrado un incremento muy significativo en los pagos de intereses asociados a esa deuda, estimando el peso de los mismos en el 2,4% del PIB, para 2023, cifra igual a la registrada en 2022.

Para 2024 el Gobierno prevé un aumento hasta el 2,5% del PIB de los intereses de la deuda, como consecuencia de la progresiva colocación de la nueva deuda a tipos más elevados, que superan también los tipos de la deuda que se amortiza y tiene que ser renovada, como consecuencia del por ahora mantenimiento de los altos tipos de interés del Banco Central Europeo. Por ello, el Gobierno estima que la factura para la deuda del Estado pasará de los 35.550 millones de 2023 a los 39.078 millones (incremento del 9,9%) en 2024.

La dinámica esperable probablemente no mejorará la situación relativa de la deuda pública de España en el seno de los países de la OCDE, con respecto a los cuales la situación se ha deteriorado muy significativamente desde 2007, tal y como apreciamos en la Figura siguiente.

Como es natural, la deuda pública se alimenta del saldo del déficit o superávit público anual. En ese sentido, el déficit de las cuentas públicas en España, para 2023, se estima en el orden del 4,1%, siendo el déficit excluido el pago de intereses del orden del 1,6%. Comparativamente, ello nos sitúa en una situación desfavorable respecto a la media de lo estimado para la UE, para la que se espera un déficit de las cuentas públicas del 3,2%. Pero a niveles similares si se excluyen los intereses de la deuda (1,5% como media para la UE, frente a 1,6% para España). Lo que obligaría, para acercarnos al menos a las cifras medias europeas, tanto para 2024 como para años sucesivos, a la reducción del déficit primario (gastos menos ingresos ordinarios).

Obligación no obstante todavía dependiente de los acuerdos que se adopten en la UE respecto a las nuevas reglas fiscales a aplicar ya para 2024 y años sucesivos. Reglas que en la actualidad parece van a estructurarse en base a que los países que no cumplan las condiciones de déficit inferior al 3% y deuda pública por debajo del 60% de su PIB, deberán presentar planes de ajuste fiscal para cuatro años (si su deuda pública supera el 60% de su PIB. Planes que podrán ampliar su ámbito de vigencia hasta siete si el Estado concernido se compromete a hacer reformas e inversiones en las transiciones energéticas y digitales. Pero el Parlamento europeo pretende que en esos planes también debe incluirse el cumplimiento de los objetivos del Pilar Europeo de Derechos Sociales, en el que se incluyen políticas de empleo, formación o reducción de la pobreza.

En todo caso el detalle de las exigencias que deben incorporar esos planes (a los que necesariamente deberá adherirse España) para las sendas de ajuste de deuda están todavía pendientes de perfilarse, si bien hay acuerdo general en que deben tener en cuenta las recomendaciones semestrales que hace la Comisión Europea basándose en indicadores macroeconómicos y socioeconómicos. Pero el margen de actuación estatal en la definición de sus gastos e ingresos presupuestarios quedará limitado, con especial referencia a que el gasto estructural no podrá superar los ingresos previstos.

Aunque existe margen para que el Banco Central Europeo comience a bajar los tipos de interés a medida que las subidas de precios se moderen, perviven los defensores de mantener una política monetaria restrictiva por parte de los denominados “halcones fiscales” europeos, caracterizados por menores niveles de deuda pública, alegando –entre otras cuestiones- el potencial descenso más lento de lo previsto de la inflación subyacente en la UE, debido a la persistencia de estrecheces en el mercado laboral (aspecto que aparece como cuarto riesgo para España a corto plazo) y a nuevas tensiones en las cadenas de suministro, que podrían incrementar los riesgos para la estabilidad financiera, endurecer las condiciones financieras mundiales, generar la fuga de flujos de capital hacia activos de calidad y fortalecer el dólar de Estados Unidos, lo cual repercutiría negativamente en el comercio y en el crecimiento europeo.

El Riesgo de Eclosión de la cohesión social en España 2024-2026.

Es evidente que una reducción del crecimiento económico junto al endurecimiento de la política fiscal exigida de la UE, que limite las posibilidades de intervención de los Gobiernos, tanto en la dotación de bienes y servicios públicos o en la cooperación público-privada, como en la lucha contra la pobreza y las desigualdades sociales, pueden tener un efecto muy negativo en la cohesión social en España, rompiendo la positiva senda de intervención pública del Gobierno de coalición, que ha venido usando los fondos europeos y presupuestos propios para recuperarse de los efectos de la pandemia y de la invasión rusa de Ucrania. En particular, tasas de interés elevadas inciden en los pagos asociados a las deudas de los hogares y las empresas, especialmente en países, como España, donde la mayoría de los préstamos para vivienda existentes tienen tasas variables o mixtas, o donde las empresas aprovecharon los costos de endeudamiento excepcionalmente bajos existentes antes de 2022.

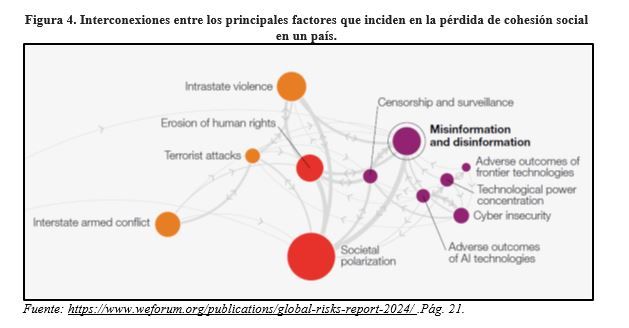

Pero los riesgos contra la cohesión social no solo provienen de la falta de oportunidades económicas, del deterioro de la merma por pagos más elevados por las deudas privadas o del incremento de las desigualdades, cuya gravedad mundial se estima que empeorará en el largo plazo en el Global Risk 2024, sino que un potencial incremento del desempleo, la inflación (temas a los que nos referimos en los apartados siguientes) y riesgos ligados a la erosión de los derechos humanos, la violencia intraestatal y la polarización social. De hecho, todos estos temas están interconectados, tal y como se aprecia en la Figura siguiente, potenciando el deterioro de la cohesión social de los distintos países, incluida España.

Como apreciamos, existe un elevado riesgo contra la cohesión social, destacado en el Global Risk 2024, en el auge de la desinformación y en la polarización social, generada la primera y dirigida a través de las redes o de determinados medios de comunicación, con capacidad de auto-alimentación y retro-amplificación, al ser dirigida a personas o grupos sociales que confían en información (verdadera o falsa) que confirma y radicaliza sus creencias.

El problema es que la manipulación y la polarización afectan no sólo a la radicalización de los afiliados a ciertos partidos políticos, sino que inciden también crecientemente sobre las percepciones de la realidad en el conjunto de la sociedad[12], lo que plantea un grave desafío a la cohesión social e incluso a la salud, cuando las narrativas manipuladoras se infiltran en temas como la confianza en los gobiernos, la salud pública, la justicia social, la educación o el medio ambiente.

Se aprovecha información falsa o manipulada para ampliar las fracturas en la sociedad, erosionar la confianza pública en las instituciones políticas y amenazar la cohesión y coherencia nacionales. Y se acaba en la promoción de manifestaciones no autorizadas o ilegales, protestas violentas, crímenes de odio o, incluso, incitación al terrorismo.

En este marco, el equilibrio entre las libertades civiles y de expresión, y el freno efectivo a la difusión de información falsificada y de contenido “dañino” no es sencillo, pero la difusión de esta información falsificada puede terminar poniendo en cuestión la realidad y la verdadera dinámica de distintos tipos de procesos. Y la experiencia que estamos registrando en España es claramente negativa y atentatoria contra la convivencia y cohesión social. Y, aunque la manipulación y la desinformación han existido siempre (principalmente en épocas de guerra o enfrentamiento civil) el actual crecimiento de la digitalización, de las redes y de las herramientas que difunden y controlan la información podrían amplificar todavía en mayor medida la eficacia de la manipulación en los próximos años. De hecho, se considera que la proliferación de la manipulación y de la desinformación puede aprovecharse para fortalecer el autoritarismo digital y el uso de la tecnología para controlar a los ciudadanos (el Gran Hermano), proceso ya en marcha en diversos países, incluso en algunos supuestamente democráticos.

Riesgo de Escasez de mano de obra en la España de 2024-2026.

Los sucesivos Global Risk han venido señalando que la transición climática, los avances en IA, los cambios demográficos y la dinámica geopolítica podrían interactuar para consolidar el desajuste entre la demanda y la oferta de mano de obra, pudiendo dar lugar, en países como España, a un Riesgo de Escasez de mano de obra, tal y como ya sucedió en los primeros ocho años del siglo XXI, ante la burbuja financiero-especulativa con fortísima incidencia en España en la campo de la construcción de viviendas.

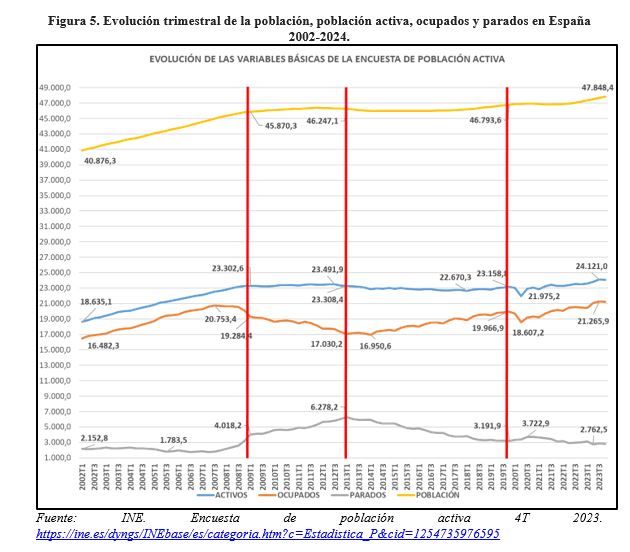

La última Encuesta de Población Activa del INE, mostraba la alta fortaleza del mercado laboral en 2023, que acabó con 21.246.900 ocupados (783.000 más en un año, de los cuales 715.900 de incremento en el sector privado; y todo ello muy lejos de los 16,95 millones de ocupados de marzo de 2014). Con 2.830.600 personas paradas (tasa de paro del 11,76% frente al 12,9% de finales de 2022) muy lejos de los 6,278 millones de parados en marzo de 2013). Y con una población activa de 24.077.400 personas, con un incremento en el año de 589.600 personas. Dinámica que, en las cuatro grandes etapas que podemos estructurar la evolución de las variables básicas del mercado laboral, se aprecia en la Figura siguiente, en la que se recoge la evolución de las principales magnitudes de la Encuesta de Población Activa, del INE, entre 2002 y 2024.

Hay que señalar que, en España, en la actualidad, al igual que sucedió en la primera década del siglo XXI, los extranjeros tienen un peso relevante en la población total (6,373 millones que representan el 7,6% del total de la población) y también en el total de activos (3,66 millones, en el cuarto trimestre de 2023, lo que representa el 15,2% del total), superando el valor alcanzado en la antes señalada burbuja especulativo-inmobiliaria, cuyo máximo llegó a 3,578 millones en el primer trimestre de 2009.

Las previsiones de empleo y paro para España, en 2024 y 2025 siguen siendo positivas, con un incremento del primero del orden del 1,4%, para 2024 y un 1,6%, para 2025, con reducciones del paro que llevarían las tasas del paro respecto a la población activa, al 11,8% para 2024 y al 11,4% para 2025.

No obstante, España sigue presentando la mayor tasa de desempleo estructural de la UE, lo que implica una infrautilización de la capacidad productiva al producirse la exclusión laboral de una gran parte de su potencial humano productivo. Aunque no está claro hasta qué punto este desempleo se corresponde con la realidad, ya que otro problema estructural del mercado laboral español está ligado a la existencia de una economía sumergida relevante en sectores tradicionales como la agricultura, el turismo o las actividades a domicilio, problema que no es exclusivo de España[13].

En todo caso, desde la pandemia afloró mucho empleo informal al exigirse que los trabajadores estuvieran regularizados para acceder a las ayudas públicas y a los ERTE establecidos para paliar los. demoledores efectos del parón que la covid-19 impuso a muchas empresas y actividades. Con ello, el empleo y la economía sumergida pasaron de cifras que tradicionalmente se estimaban del orden del 20% al 25% del PIB (y que habían bajado, para 2019, al entorno del 17-18%) a cifras más cercanas al 15%, que siguen siendo graves ya que afectan a un amplio volumen de trabajadores que están generalmente mal pagados y ausentes de garantías legales, incumpliendo las normativas vigentes.

En este marco es discutible pensar que, en el horizonte del 2024-2025, pueda hablarse del riesgo de escasez de mano de obra en España, aunque sí cabría señalar la necesidad de adaptar la oferta a las nuevas cualificaciones precisas para las transformaciones que se están produciendo asociadas a las nuevas tecnologías; y, en particular, a las derivadas de la IA aplicada a la robotización/automatización y a los cambios más radicales que la IA generativa está iniciando en el campo del sector servicios.

Además, otro problema en el mercado laboral español es el de la temporalidad de los contratos que, aunque se ha reducido en 140.300 personas en 2023, marcando mínimos históricos desde su máximo, por encima del 30%, en los años de la antes señalada burbuja especulativo-inmobiliaria, sigue presentando una tasa de temporalidad del 16,5%, reduciéndose 8 décimas desde la anterior tasa más baja contemporánea: 17,9% en el cuarto trimestre de 2022.

El nuevo marco normativo laboral, que entró en vigor en diciembre de 2021, ha enfocado y ayudado a corregir los problemas señalados, pero sigue sin resolverse la importancia cuantitativa de los contratos a tiempo parcial, fundamentalmente para aquellas personas dispuestas a trabajar más horas de las que el mercado les ofrece. Y también es necesario incidir en mucha mayor medida en políticas que faciliten la recualificación e reinserción laboral, así como la corrección de la persistente sobre-cualificación de los empleados, muy superior a la de los países de nuestro entorno.

El Riesgo de la Inflación en España. 2024-2026.

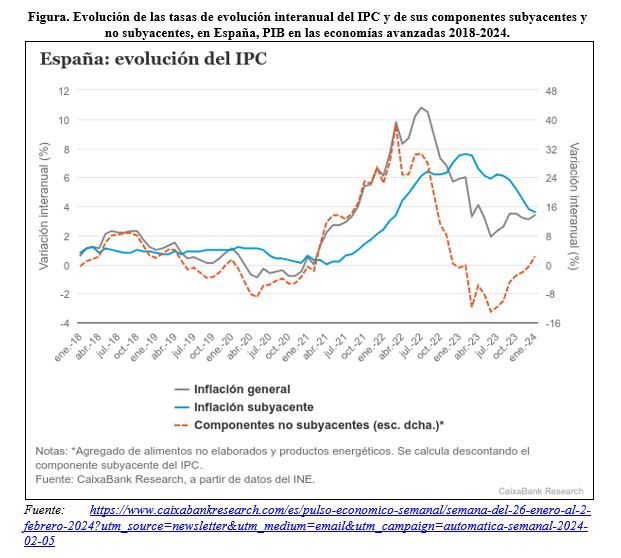

El riesgo situado en quinto lugar para España en el Global Risk 2024 es el de la inflación, en un marco en el que ésta, durante meses, ha sido inferior al promedio europeo, lo que ha posibilitado que los ingresos reales se vieran menos afectados que en otras economías europeas[14]. No obstante, como se aprecia en la Figura siguiente, tanto la inflación general como la subyacente se encuentran muy por encima de los niveles pre-pandemia y duplicando el nivel máximo arbitrariamente señalado por los bancos centrales, del 2%. Y, aunque la inflación subyacente mantiene una cierta disminución en enero de 2024, la inflación general repunta ligeramente por la incidencia del componente eléctrico y pese a la bajada en el precio de los carburantes.

El IPC armonizado español, en enero de 2024, ascendió al 3,5% frente al 2,8% de la eurozona, iniciando una pérdida de ventaja relativa frente a la eurozona, para el período 2024-2025, que no beneficiará a las exportaciones españolas, que, tras años de fuerte crecimiento, muestran desde hace meses síntomas de agotamiento, tal y como apreciábamos en la Figura 2. Y ello sin olvidar los riesgos asociados a los conflictos militares con Rusia, en Oriente Medio y en el Sahel, o el resto de riesgos geopolíticos persistentes en la actualidad en el Planeta, que están incidiendo, tanto en las dificultades de aprovisionamiento, como en el incremento de costes en el transporte (por ejemplo, la crisis del mar Rojo, de media, ha duplicado los precios de los fletes) o en los precios energéticos.

Adicionalmente, el aumento registrado en los costes laborales y la previsible demanda de medidas de incremento de los ingresos de los sectores más afectados por la inflación, con la generalización de movilizaciones al respecto (caso del sector agrícola en la actualidad), o el aumento de la incidencia de fenómenos meteorológicos extremos en España podrían añadir aún más presión a los precios, incidiendo sobre el agravamiento de los riesgos socioeconómicos anteriores, con potenciales graves efectos sobre la polarización y la radicalización social.

Algunas consideraciones finales.

En primer lugar, conviene señalar que, aunque los Informes considerados no destacan la importancia de los Riesgos ambientales para el corto plazo, hay que tener en cuenta la prevista reducción de la capacidad de intervención pública, tanto para la mitigación y adaptación al calentamiento global, como para corregir la pérdida de biodiversidad y avanzar en la regeneración de ecosistemas y conservación del patrimonio natural, dados los altos niveles de deuda pública, sus mayores costes por los tipos de interés todavía elevados previstos, y la necesidad de dedicar fondos a ayudas a empresas y familias para corregir los efectos más negativos de la inflación y de las potenciales alzas del coste en la energía y en la alimentación. Pero una adaptación y resiliencia socioeconómica inadecuada a los crecientes fenómenos climáticos extremos -y a sus efectos sobre la naturaleza- pueden generar elementos de tensión socioeconómica adicionales a los anteriormente señalados.

En segundo lugar, España dispone de una estructura productiva volcada hacia el sector servicios, con destacada importancia del ecosistema turístico, y con una estructura empresarial general de tamaño pequeño o medio, con dificultad para crecer y aprovechar todas las ventajas de la integración europea, o de las fuertes inversiones asociadas al Plan de Reforma, Transformación y Resiliencia Española (PRTRE) (más los fondos de la Adenda aprobada en 2023) y a los Fondos Estructurales de la UE que le corresponden. Además, lograr la “transformación del modelo de crecimiento”, pretendida en las políticas asociadas a estos fondos implicaría priorizar fundamentalmente actuaciones ligadas a una transición descarbonizada, equilibrada territorialmente y cohesionada socioeconómicamente, en la que, si bien es cierto que se avanza, se hace de una manera muy insuficiente, salvo en el campo de la energía renovable.

El Modelo turístico actual español, de peso creciente en el PIB[15] (estimado en más del 12% para 2023, el mayor valor de la serie histórica), incrementa su carácter cuantitativamente extensivo, basado en el crecimiento del turismo internacional, y se sigue considerando un elemento fundamental de la economía, como ventaja comparativa para lograr un mayor crecimiento respecto al resto de Europa, que oficialmente se defiende que hay que potenciar, como vía para mantener el empleo y el valor añadido del sector. Y ello pese a la obviada y olvidada negativa magnitud de los datos asociados al Impacto ambiental del turismo[16] y a su reducida Resiliencia socioeconómica por su fuerte dependencia externa y por su carácter de monocultivo productivo en amplios ámbitos territoriales; junto a su alta incidencia en trabajadores temporales, o fijos-discontinuos, que son los que sufren los ajustes más inmediatos en las crisis, además de tener menores sueldos y peores condiciones de trabajo o de acceso a mejoras en su cualificación y productividad, pese al positivo y reiterado, por este Gobierno, incremento del salario mínimo, de fuerte incidencia en el sector.

El malestar social asociado a la prevista reducción del crecimiento económico para 2024 (aunque se espera que no se llegue a una recesión en la UE) va a implicar presiones económicas sobre los más desfavorecidos, los trabajadores y las clases medias que aprecian pérdidas en su bienestar e indicadores de desarrollo humano. Ello probablemente va a incidir en las elecciones europeas desplazando hacia la extrema derecha al Parlamento Europeo. Las políticas ambientales, pese a ser imprescindibles para afrontar los elevados y graves riesgos asociados a las mismas a medio y largo plazo, seguramente sufrirán las consecuencias. Y no es descabellado que la disminución de la movilidad social y el incremento de la polarización/radicalización política puedan terminar significando un fuerte desafío para la propia democracia, en particular en el contexto de la UE, pero también de España en un bienio pleno de periodos electorales.

________________________________________________

[1] https://www.weforum.org/publications/global-risks-report-2024/

[2] McKinsey Global Institute (2024). “Geopolitics and the geometry of global trade”. January 2024. https://www.mckinsey.com/mgi/our-research/geopolitics-and-the-geometry-of-global-trade

[3] Implicaría una continuación de la ligera disminución de la distancia geopolítica observada en el comercio mundial en los últimos años y que, por ejemplo, se ha relacionado con la disminución de la participación del comercio entre Estados Unidos y China o la rápida reducción del comercio entre la UE y Rusia. Entre los diferentes grupos, las economías del grupo occidental tienden a reorientar sus relaciones comerciales internamente entre ellas: la proporción del comercio perdida con el grupo oriental es absorbida por otras economías del grupo occidental. No obstante, mientras que las importaciones de energía de las economías europeas se redujeron drásticamente de Rusia, las importaciones de algunos productos de China, como los eléctricos vehículos, están aumentando muy significativamente.

[4] https://www.weforum.org/events/world-economic-forum-annual-meeting-2024/

[5] Appendix C. Executive Opinion Survey: National Risk Perceptions. Págs. 102-111. A los encuestados se les presentó la siguiente pregunta: “¿Cuáles cinco riesgos tienen más probabilidades de representar la mayor amenaza para su país en los próximos dos años?” de la lista de 36 riesgos enumerados. https://www.weforum.org/publications/global-risks-report-2024/

[6] https://www.imf.org/es/Publications/WEO/Issues/2024/01/30/world-economic-outlook-update-january-2024

[7] https://www.oecd.org/economic-outlook/february-2024/

[8] https://www.imf.org/es/Publications/WEO/Issues/2024/01/30/world-economic-outlook-update-january-2024

[9] El Outlook del FMI de enero de 2023 situaba las perspectivas de crecimiento del PIB para España, para 2023, en el 1,1%, muy lejos del 2,5% finalmente producido (error del 227%). Para 2024 estimaba un crecimiento, entonces, del 2,4%, que pasa a ser ahora del 1,7%. Tanto para 2023 como para 2024 sus estimaciones para España superaban a las correspondientes a la eurozona: 0,7%, para 2023, y 1,6% para 2024. FMI (2023) https://www.imf.org/en/Publications/WEO/Issues/2023/01/31/world-economic-outlook-update-january-2023 . Pág. 7.

[10] El endurecimiento de la política monetaria en los últimos dos años vía incremento en los tipos de interés oficiales ha sido de una escala y velocidad pocas veces vistas en el pasado; y, para la zona del euro no tiene precedentes desde 1999.

[11] La colocación de deuda prevista por el Estado es de unos 70.000 millones de euros para 2023, cuyo tipo de interés se verá presionado también por los del orden de 11.000 millones adicionales que debe absorber el mercado ante la nueva política del Banco Central Europeo de mantener un saldo decreciente en la deuda mantenida de los estados miembros.

[12] Entre numerosos ejemplos contrastados, destaca que, en las elecciones estadounidenses de 2016, una organización vinculada al gobierno ruso utilizó las redes sociales para hacerse pasar por ciudadanos estadounidenses, sesgando el voto a favor de Trump.

[13] La OCDE, en el estudio más reciente, publicado el 6 de enero de 2024, estima que seis de cada diez trabajadores operan al margen de la legalidad a nivel mundial, un fenómeno que se agudiza en el caso de las economías emergentes, donde llega a alcanzar el 90% de la mano de obra. https://www.oecd.org/fr/publications/breaking-the-vicious-circles-of-informal-employment-and-low-paying-work-f95c5a74-en.htm

[14] La eurozona registró una inflación media del 5,4%, en 2023, frente a un 3,4% en el caso de España, con unas previsiones, por parte de la OCDE, en su último Informe (https://www.oecd.org/economic-outlook/february-2024/) del 2,6% para 2024 y del 2,2% para 2025, frente a cifras respectivas para España del 3,3% y 2,5%, respectivamente, lo que le hará perder las ventajas relativas conseguidas en 2023.

[15] En 2023, con 85,1 millones de turistas extranjeros (incremento del 18,7% respecto a 2022) se ha superado el anterior máximo histórico de 83,7 millones de 2019, al igual que se ha alcanzado un record en los gastos asociados a estos, con 108.662,45 millones de euros.

[16] Por el incremento implícito de los viajes –en particular los de larga distancia, fundamentalmente en avión- y el uso intensivo y superación de la capacidad de carga de áreas patrimoniales de alto valor, que ya se produce en amplios territorios ligados, fundamentalmente, al turismo de sol y playa, y puntualmente al cultural/urbano asociado al crecimiento de los cruceros o a ferias y congresos.