En el bloque de cinco artículos anteriores, iniciado el 15 de marzo con la Declaración del estado de Alarma en España, hemos considerado las afecciones de la pandemia al actual Modelo de crecimiento de una sociedad capitalista de consumo que puede considerarse en crisis como consecuencia de un cambio global que la ha ido previamente fragilizando de forma progresiva. Se han considerado tres Escenarios potenciales de globalización, con el previsible estancamiento/reducción del comercio mundial y del transporte de mercancías, aunque con un incremento de la globalización asociada a la digitalización, el auge de las nuevas tecnologías y el comercio de servicios. Se han particularizado las negativas previsiones para el trabajo y la cohesión social (incremento de desigualdades) asociadas al cambio socioeconómico post-pandemia, derivadas de los efectos directos de ésta, de la revolución científico-técnica y de las nuevas pautas de control social. Y se ha considerado la incidencia en la insostenibilidad ambiental de los Escenarios potenciales de esa evolución post-pandemia previsible, llegando a dos grandes grupos de conclusiones. El primero, asociado a las decisiones que finalmente adoptara la UE sobre trasferencias y mutualización de las deudas, así como sobre las formas finales de devolución de los préstamos utilizados para afrontar la crisis del coronavirus, aspecto en el que, afortunadamente, hoy las noticias son claramente positivas para España y el conjunto de la UE. El segundo, asociado a una verdadera opción por el cambio hacia un modelo ambientalmente más sostenible (economía verde) socioeconómicamente más cohesionado (defensa del empleo y del mínimo vital) y territorialmente más equilibrado, frente a la opción del mundo empresarial, las multinacionales y los partidos conservadores que defienden los intereses del capital, junto a los Gobiernos e instituciones supranacionales que estos controlan, que presionan para que todo vuelva a la situación pre-pandemia, defendiendo el mantenimiento de la sociedad capitalista de consumo y sus intereses en la misma, en términos similares a los existentes en febrero de 2020; dinámica cuyo balance final se irá definiendo por la realidad de las medidas que finalmente resulten del “proceso de reconstrucción” que se lleve a cabo.

En este marco, la serie de artículos iniciada acaba con la incidencia potencial de todos estos factores sobre el territorio y la viabilidad de un nuevo modelo de desarrollo para España.

En el artículo de finales de marzo adelantábamos que el Modelo territorial español, en el marco dominante de una sociedad capitalista de mercado globalizada e hiperconectada, es marcadamente concentrado y polarizado; y, en él, las grandes áreas urbanas (áreas metropolitanas –AM- y regiones funcionales urbanas -RFU) juegan un papel económico[1], social, demográfico y territorial determinante, coadyuvando a unas condiciones idóneas para la propagación de pandemias como la actual del coronavirus. Modelo, además, en el que los territorios rurales sostenibles presentan una dinámica dependiente de las necesidades de ese Modelo concentrador y globalizado, bien priorizando el desarrollo de actividades de productividad suficiente para, por sí solos o con las ayudas derivadas de las políticas agrícolas europeas (PAC) o de los fondos de cohesión, abastecer a los mercados urbanos locales e internacionales; o bien, por situarse en ámbitos cada vez más accesibles e integrados en las dinámicas urbanas (turismo ambiental y rural, segunda residencia, ocio, etc.), presentar una actividad en el sector de la construcción de viviendas y en el de servicios para esta población de temporada, o pendular, que les permite una cierta estabilidad socioeconómica y demográfica. Y, por último, con crecientes espacios rurales desfavorecidos, con difíciles condiciones de supervivencia demográfica o económica, que la pandemia no ha hecho más que intensificar.

Son evidentes los cambios socioeconómicos globales que está generando el Covid-19 que, a nivel macroeconómico, está definiendo unos años 20 de este siglo caracterizados por fuertes deudas públicas, sobre-exceso de liquidez apoyada por los bancos centrales, y significativos niveles de intervención pública en los mercados para sostener a las empresas y la supervivencia de los ciudadanos.

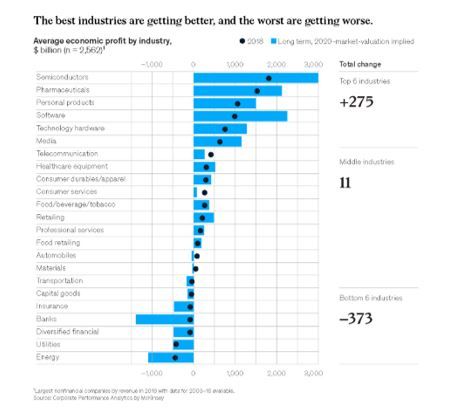

Por otro lado, desde el punto de vista de la incidencia productiva sectorial, los últimos análisis[2] señalan que las industrias con mejor evolución tendencial pre-pandemia (semiconductores, productos farmacéuticos, productos personales, software, hardware y media) son las que tienen mejores expectativas en sus beneficios para 2020 y años sucesivos, mientras que los seis grupos menos rentables antes de la pandemia (seguros, servicios públicos, servicios financieros y banca, energía y transporte) siguen presentando perspectivas muy negativas cara al futuro.

Las implicaciones territoriales de esta evolución van a ser claras. Aquellos territorios especializados en actividades productivas ligados a expectativas positivas de evolución, van a contar con mejores potencialidades de mantener o mejorar su dinámica de empleo y actividad, consolidando la población y crecimiento en los ámbitos espaciales respectivos. Pero sin olvidar el hecho de que muchas de las actividades con buenas perspectivas en la actualidad –y previsiblemente en el futuro, como veíamos en artículos anteriores- tienen una ligazón global muy fuerte; y que, por lo tanto, su crecimiento puede producirse alternativamente en países en desarrollo, todavía con condiciones laborales más beneficiosas para las empresas, sustentando el previsto crecimiento del comercio de servicios globales y minimizando el efecto sobre el empleo local.

En todo caso, la dinámica histórica de transformación territorial y socioeconómica ha venido definida por la generación de economías de escala (asociadas al tamaño de las empresas), aprovechadas en base a las economías de aglomeración (asociadas al tamaño de las ciudades) y a las economías de urbanización (asociadas a la existencia de suelo urbanizado y a los solares), que han dado lugar a una industrialización y tercerización económica, ligada a procesos de urbanización clásicos en una sociedad capitalista de consumo, con incremento continuo de la concentración y polarización espacial, que se ha ido globalizando con la democracia y la masificación turística, lo que ha intensificado la diferenciación entre espacios fuertemente urbanizados (áreas metropolitanas trasformadas posteriormente en regiones funcionales urbanas y litorales macrourbanizados) y un medio rural con fuertes desequilibrios internos y una grave regresión, sobre todo en las en su momento denominadas áreas desfavorecidas. Y que en el proceso de generación de economías de aglomeración un elemento de incidencia creciente es el “conocimiento” y su relación con la dotación de centros de investigación y docencia ligada a la actual revolución científico-técnica.

Las grandes áreas metropolitanas (AM) y regiones funcionales urbanas (RFU)[3], como Madrid, Barcelona o, en menor dimensión, Valencia, Sevilla, Bilbao, Zaragoza, etc., se caracterizaban, antes de la pandemia, por centros urbanos ligados a oficinas, bares/cafeterías/restaurantes y centros deportivos y culturales que atraían grandes cantidades de población a primeras horas de la mañana, que revertían hacia los espacios residenciales periféricos por la tarde/noche. Las áreas y polígonos industriales periféricos generaban procesos pendulares cotidianos similares adaptados a sus tamaños y características. Con la pandemia y las medidas de confinamiento este proceso se frenó radicalmente, afectando a todo lo que no estuviera ligado al servicio sanitario, incluidos lugares culturales y de ocio.

Poco a poco el proceso se ha ido revertiendo, pero con una incidencia restrictiva todavía muy significativa en actividades ligadas al ocio y a la cultura, con impactos muy graves en sectores como el turismo, y en menor medida en las oficinas, por un crecimiento del teletrabajo en la administración pública y en algunas actividades privadas.

Un significativo grupo de ciudadanos, jubilados o incluidos en el teletrabajo a tiempo total o parcial, que se lo podían permitir, se han trasladado a segundas residencias o a las viviendas rurales tradicionales desde las que se desplazaron a las AM o RFU sus familiares.

Un nuevo brote de enfermedad empeoraría la situación económica, ampliaría el papel del teletrabajo y el miedo ligado a las facilidades de las grandes ciudades para los contagios en enfermedades, lo que consolidaría la emigración registrada, generando una cierta desurbanización de magnitud incierta, ya que, por un lado, dependería de la capacidad de expansión del teletrabajo y, por otro, de la necesidad de espacios para el distanciamiento social en “oficinas”[4]. Si el teletrabajo reduce los movimientos pendulares a solo dos o tres días a la semana, los servicios a estos trabajadores en restauración, transporte o actividades cotidianas sufrirán en su demanda y, muchos, en su viabilidad.

En todo caso, es difícil suplantar, sobre todo en jóvenes, los atractivos de la gran ciudad no ya sólo en términos culturales o de ocio, sino respecto a los beneficios que ésta tiene, por sus economías de urbanización y aglomeración, aprovechables por las economías de escala en las actividades productivas, que se sustancian, entre otros aspectos, en las facilidades para ofrecer y encontrar empleos y en la cercanía de la demanda a sus mercancías y productos. Además, muchas actividades exigen la relación cara a cara con clientes y equipos que no pueden suplantarse telefónicamente o por videoconferencia.

Hasta ahora las crisis históricas ligadas a los ciclos económicos que caracterizan a la sociedad de consumo capitalista no han afectado al modelo territorial de concentración y polarización de actividades que le caracterizan, que ha retornado en su dinámica tras la recuperación de la crisis. Pero, en esta ocasión, será necesario que los trabajadores puedan viajar de manera segura en los transportes públicos, que exista capacidad de detección de afectados por el Covid-19 y de rastreo de sus contactos, con pruebas y condiciones de aislamiento para evitar rebrotes que den lugar a hospitalizaciones y muertes.

Cada crisis ha generado procesos específicos sobre cada AM, RFU o ámbito rural de cada región, en función de la especialización y dependencia productiva de las mismas. No es la misma la situación esperable en áreas industrializadas que en las especializadas en nuevas tecnologías, en servicios financieros o en las ligadas de forma casi exclusiva a la actividad turística.

Muchas áreas afectadas por una desindustrialización radical han evolucionado potenciando el atractivo de los centros de su AM, RFU o ciudades de tamaño medio, haciéndolos atractivos para vivir, aprender, trabajar y disfrutar del ocio y la cultura (transporte no motorizado o electrificado que mejore su medio ambiente, parques, dotaciones culturales, restaurantes y vida nocturna), que atrae a los jóvenes estudiantes o graduados, a los recién jubilados o a un turismo de alta capacidad de gasto.

Por otro lado, la capacidad de atraer nuevas actividades productivas de futuro está muy ligada a la capacidad de cualificación, intervención y gestión de los agentes sociales locales. Ejemplos de ciudades en EEUU, Alemania, Japón, o incluso China e India, con una universidad no endogámica, asociada con centros de investigación y sistemas hospitalarios y laboratorios adaptados a los nuevos retos demográficos y sanitarios, junto a programas para lograr la expansión de manera sinérgica con ellas de nuevas empresas de la economía verde, o de la tecnología, inteligencia artificial y robótica, son muestra de la capacidad de regeneración de estos ámbitos incluso después de graves crisis económicas, naturales o de desindustrialización. Invertir en la mejor cualificación y bienestar de los ciudadanos y agentes sociales es, en última instancia, la mayor fortaleza de un territorio para su consolidación y desarrollo.

Por otro lado, es necesario afrontar de forma urgente los procesos negativos sobre la funcionalidad de las ciudades, AM o RFU tras la salida del estado de alarma, derivados de la reducción de la demanda del transporte público en los movimientos pendulares cotidianos, y del incremento de la congestión viaria por el transporte privado, como consecuencia del miedo al riesgo de contagio. Procesos que están afectando al tiempo de viaje, a la contaminación, ruido y resto de efectos externos urbanos generados por el mismo, a la vez que se incrementan los problemas económicos para los gestores del transporte público por el confinamiento, la reducción de su tasa de ocupación y las necesidades de adaptación de su nueva demanda al mantenimiento de la distancia social y de desinfección y reducción del riesgo de contagio en los vehículos de transporte. Y ello en un marco en el que también los déficits municipales, autonómicos y estatales van a subir significativamente, al igual que los niveles de endeudamiento como consecuencia de la reducción de ingresos y del incremento de costes derivados de la pandemia.

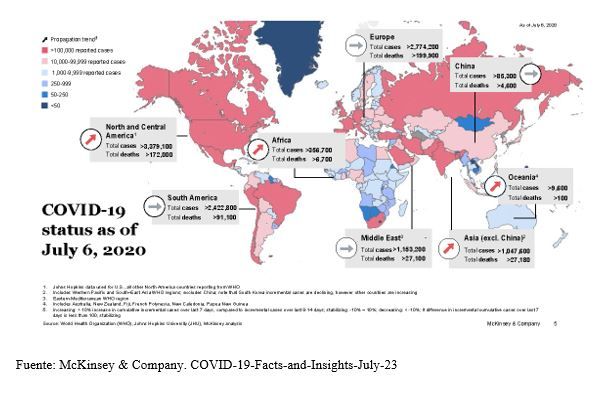

Poco más podemos decir sobre cambios previsibles en el Modelo Territorial mientras la pandemia y sus efectos sigan siendo un riesgo global determinante sobre los potenciales Escenarios futuros; ya que, a 25 de julio, existen más de 15,76 millones de casos registrados de Covid-19 positivos, con 639.273 muertos asignados al mismo según el European Centre for Disease Prevention and Control[5], de los cuales más de 2,46 millones de registrados y 60.939 muertos se han producido en los últimos diez días, con África, América y Asia con tendencia todavía creciente, Europa estabilizada en cifras lejanas a la desaparición del riesgo, y Oceanía en pleno segundo ciclo de incremento.

En este marco, las correctas políticas del Gobierno para asegurar que los trabajadores, las empresas viables y los menos favorecidos no sufran las peores consecuencias, incrementándose todavía en mayor medida las graves desigualdades de la sociedad española han de considerarse correctas. La dinámica iniciada por la propia UE, que ha iniciado un esperanzador proceso de transformar su estructura básicamente confederal, con muchos ámbitos de regulación propia y soberanía compartida, a un proyecto más federal con consideración de nuevos criterios de solidaridad y redistribución fiscal interna, es también un aspecto a valorar una vez vaya confirmando su verdadera naturaleza en sus presupuestos y proyectos concretos de intervención aprobados dentro del paquete de recuperación, que casi duplica el presupuesto de la UE para el período 2021-2027, y en el que los subsidios se financiarían mediante eurobonos con cargo al Presupuesto Comunitario.

Pero no hay que olvidar que la mayor amenaza para el mundo no proviene sólo de posibles pandemias como el coronavirus, sino del riesgo ambiental y social creciente que soporta el planeta, que sólo se puede afrontar desde cambios drásticos en el estilo de vida. Una recuperación verde podría crear millones de empleos, pero el mantenimiento de una sociedad de consumo capitalista para los 9.500 millones de personas previsibles para el 2050 es absolutamente inviable, incluso bajo la hipótesis de lograr un uso radicalmente más eficiente de los recursos disponibles.

_________________________________

[1] Los datos disponibles muestran que los trabajadores de grandes áreas metropolitanas tienen, en promedio, un valor añadido per cápita más del 50% superior a la media global de cada país, incluso para trabajadores con la misma educación y experiencia, y trabajando en la misma industria y con el mismo nivel de cualificación.

[2]https://www.mckinsey.com/~/media/McKinsey/Business%20Functions/Risk/Our%20Insights/COVID%2019%20Implications%20for%20business/COVID%2019%20July%2023/COVID-19-Facts-and-Insights-July-23.pdf

[3] Hay que tener en cuenta que las 300 áreas metropolitanas más grandes del mundo albergan empresas que declaran del orden de la mitad del PIB mundial y, en la etapa previa a la pandemia, del orden de dos tercios del crecimiento anual de ese PIB.

[4] Ken Caplan, director de inversión inmobiliaria de Blackstone, ha señalado que el cumplimiento de las medidas de distanciamiento social probablemente requerirá más espacio por trabajador durante muchos meses, lo que favorecerá promover el teletrabajo para una parte de los trabajadores de forma que no se modifique la demanda total de espacio de oficina necesario, aunque espera que la demanda a largo plazo de espacios para oficinas siga creciendo.

[5] https://www.ecdc.europa.eu/en/publications-data/download-todays-data-geographic-distribution-covid-19-cases-worldwide