Introducción a la significación y presiones e impactos del sector turístico.

La importancia del turismo para el bienestar viene recogida por el propio hecho de que la Unión Europea (UE) reconozca en su Estrategia Europa 2020 el hecho de “No poder permitirse ir de vacaciones al menos una semana al año” como uno de los conceptos que permite valorar la Población en riesgo de pobreza o exclusión social (tasa AROPE), con una evolución que se recoge en el Cuadro siguiente.

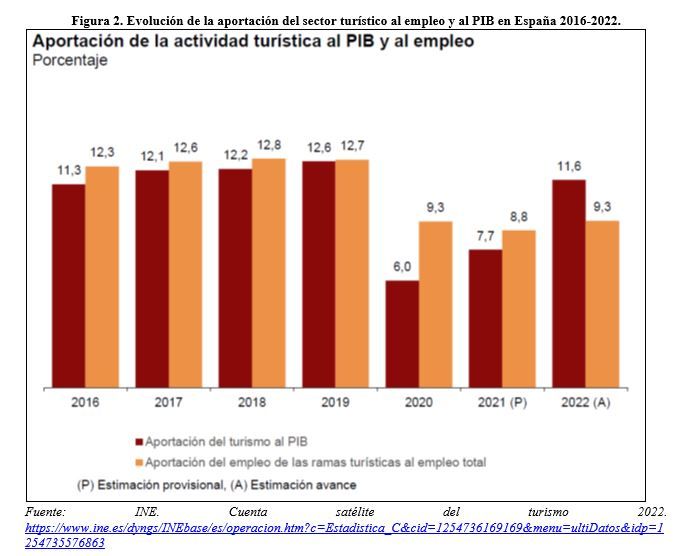

Si de alguna manera la anterior consideración remite a un cierto derecho de la población al turismo, la importancia económica de éste viene claramente reflejada por la participación del turismo, directa e indirecta, en la producción y en el empleo de la economía española, datos que, para 2022, se recogen en las Cuentas satélite del turismo para España, elaboradas por el INE[1], donde apreciamos que la actividad turística ha venido representando más de un 12% del PIB, hasta 2019, cayendo –tras la fuerte crisis generada por la Covid 19 en el sector, al 11,6% del PIB, en 2022, pero manteniendo en el conjunto de ramas asociadas al mismo 1,9 millones de puestos de trabajo (9,3% del total, frente al 12,7% de 2019)[2] gracias a la ayuda de los ERTE.

Como luego apreciaremos, en el Indicador que recoge la Contribución directa del turismo al PIB, del Panel de Control del turismo[3], de la CE, va a destacar la alta significación de esta contribución para España con respecto a la UE27: un 51% superior, en 2019 y un 67% superior en 2022. Lo que justifica tanto la aportación del turismo a la economía como la alta dependencia relativa de ésta del sector, sobre todo en determinados territorios.

Complementariamente, en los dos artículos publicados en esta Sección dedicados al Modelo turístico español, de diciembre de 2022, hacíamos un repaso, en primer lugar, a la valoración del turismo que realiza cada dos años el Foro Económico Mundial (WEF), recogiendo la valoración proporcionada en su Índice de Desarrollo de Viajes y Turismo para el año 2021, comparándolo con los valores correspondientes a 2019 y 2015[4]. No habiéndose publicado todavía los valores del Índice para 2023, recuperamos las principales conclusiones que entonces establecíamos. Así, mostrábamos que este Índice era manifiestamente parcial (centrado en la prioridad económica) e insuficiente para reflejar la situación y problemática del sistema turístico vigente en España; y aún menos para reflejar la transición ecológica, digital y de resiliencia socioeconómica que caracteriza al actual Pacto Verde Europeo o a los Objetivos de Desarrollo Sostenible de la Agenda 2030. No obstante, sus valoraciones permitían señalar que, desde el punto de vista de los indicadores que utiliza y de la ponderación de los mismos que realiza, España se situaba en la 3ª mejor posición mundial de competitividad turística, según este Índice, en 2021, tras Japón y EEUU.

Y estos Informes destacan, de forma sostenida, la fortaleza de España en tres pilares (calificación sobresaliente): el de Recursos culturales, el de Servicios de las Infraestructuras Turísticas y el de Seguridad y Protección. En otros catorce pilares (64% del total) tiene valoración notable, con dos de ellos con una fuertísima mejora en 2021: Impulsores de la Demanda de Viajes y Turismo, y el Refuerzo de las Condiciones para la Mejora de la Resiliencia Socioeconómica del Sector; si bien existe un indicador -El Mercado de Recursos Humanos y Empleo- con un retroceso muy significativo, y otros cuatro indicadores -Salud e Higiene, Infraestructura de Transporte Aéreo, el Subíndice de establecimiento de Políticas de condiciones favorables para los Viajes y el Turismo, y el Pilar centrado en la Priorización de Viajes y Turismo- con retrocesos en su valoración. Cuatro indicadores solo aprueban en su valoración: Subíndice de Sostenibilidad de T&T, Competitividad en Precios, Sostenibilidad Ambiental y el pilar del Entorno Empresarial (negocios, destacando las dificultades para el negocio en el sector dadas las dificultades para obtener permisos de construcción). Por último, sólo existía un indicador por debajo de la media global del Índice para el conjunto de países considerados, que era el pilar de Presiones e Impacto de la Demanda de T&T.

Como resultado, para 2021, el pilar de Sostenibilidad Ambiental del Índice era uno de los peores valorados para España, en gran parte como resultado de la baja valoración del Indicador de Presiones e Impacto de los Viajes&Turismo (T&T). Pero esto no incidía en un empeoramiento significativo de la valoración global del Índice para España, dado el mucho mayor peso relativo establecido para los indicadores de mayor influencia en el crecimiento económico.

Sin embargo, sí es un Indicador que permite comprender las crecientes olas de protestas contra los efectos del turismo masivo (Canarias, Barcelona, Baleares, …) ligadas a precios que afectan principalmente a los habitantes locales y hacen inaccesibles las viviendas para los trabajadores, o la congestión en calles, zonas de copas, playas, etc., afectan a la calidad de vida los residentes locales deteriorando la calidad de los servicios que reciben ante la presión turística. Turismo masivo, mala planificación y gestión pública, y políticas economicistas no centradas en paliar los efectos externos territoriales, socioeconómicos y ambientales asociados al proceso viajes-estancias-consumos que genera el turismo masivo, termina teniendo un rechazo radical de una parte significativa de la población más afectada.

Ya señalábamos en los artículos de esta Sección citados, que los optimistas resultados proporcionados por el WEF para 2021 y el tercer puesto mundial de España no deberían ocultar los graves problemas para un turismo español masificado y muy ligado a un turismo de “sol y playa” insostenible, basado en una agresión creciente a la costa, al patrimonio natural y al cultural, al ligarse a una demanda muy ligada al boom inmobiliario (apartamentos turísticos, en muchos casos informales y de segunda residencia) y con una muy fuerte presión sobre los recursos naturales, superando su capacidad de acogida en muchas playas, o con graves deterioros sobre los paisajes característicos de cada territorio. La sobre-construcción en áreas de fuerte demanda turística, favorecida por un muchas veces negativo desarrollo de cambios en el urbanismo y la ordenación territorial del litoral, junto a una ausencia muy importante de medidas de gestión integrada de zonas costeras y de prevención de riesgos futuros por esa sobre-construcción, son otros tantos aspectos que no se deberían dejar de valorar, estudiando la conveniencia –como ya se ha establecido en algunas de las islas de Canarias o Baleares- de definir moratorias en los procesos de construcción de viviendas, que no sean sociales para alquiler con una adecuada planificación y gestión que eviten su conversión en alquiler turístico.

La incidencia del turismo masivo sobre la especulación inmobiliaria y la erosión de la cultura local, la falta de regulación en el alquiler vacacional y la escasez de vivienda asequible para los trabajadores del propio sector, donde la relación alquiler/salario se sitúa a niveles inabordables, son problemas amplificados por el turismo en ámbitos ya directamente tensionados por una historia de transformación del territorio insostenible. Tal es el caso destacado –pero no solo- en las islas donde la presión y efectos negativos del turismo son más significativos por la incidencia que tiene la llegada de turistas sobre la población local: En 2023, Canarias recibió 16,2 millones de turistas frente a 2,2 millones de residentes (7,4 turista/habitante). Y Baleares recibió 17,8 millones turistas frente a 1,2 millones de residentes (14,9 turista/habitante).

La valoración relativa del sector turístico español frente a la UE27.

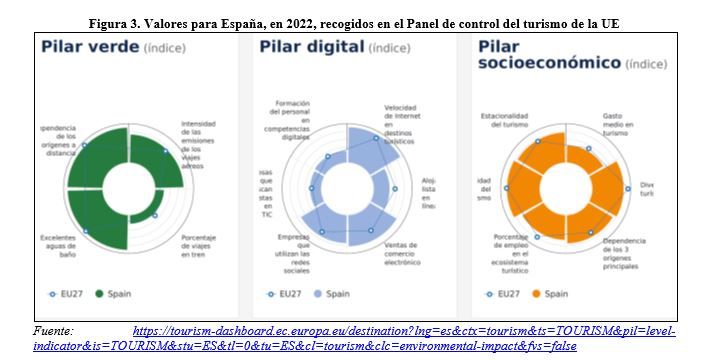

Señalábamos que la CE ha establecido un Panel de control del turismo, para monitorizar el progreso de este sector respecto a los Objetivos del Pacto Verde Europeo y, en particular, en la transición ecológica y digital y en su resiliencia socioeconómica, cuyos indicadores para España y su comparación con la media europea recogíamos en los artículos anteriores para 2021, actualizándolos ahora para 2022, según se aprecia en la Figura siguiente, cuyas dimensiones principales y su evolución conviene analizar en mayor detalle.

Complementariamente, ya hemos señalado que el INE publicaba, en diciembre de 2023, la Cuenta Satélite del Turismo en España (CSTE) con los datos correspondientes a 2022, año que también sirve de referencia a la mayoría de datos del Panel de la CE, lo que nos permite un análisis comparado de ambas fuentes y, sobre todo, el significativo proceso de transformación del sector después de la pandemia, convergiendo hacia la explosiva e insostenible tendencia al turismo de masas que caracterizaba la dinámica del sector hasta 2019.

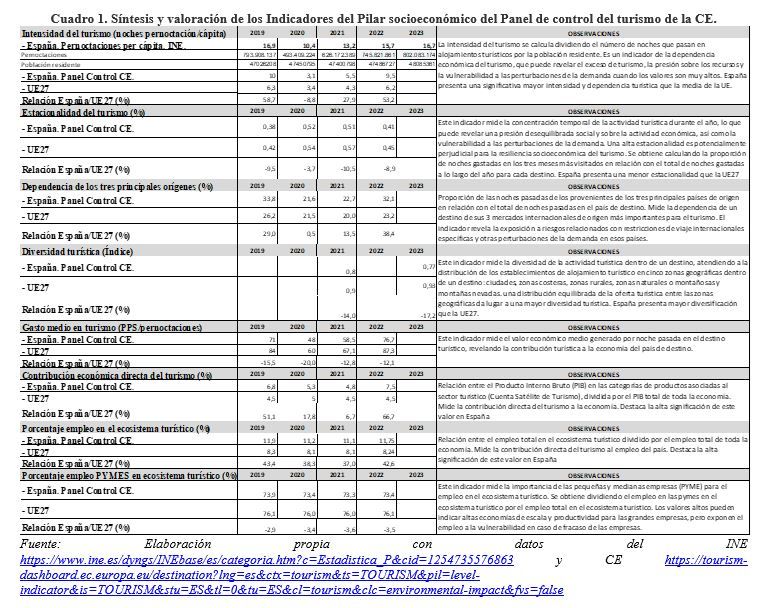

Atendiendo al Pilar socioeconómico del Panel de la CE, sus datos se sintetizan en el Cuadro siguiente.

La primera observación tiene que ver con la comparación entre España y la UE27 en lo relativo a la Resiliencia/vulnerabilidad socioeconómica y, en particular, en primer lugar, en relación con la Intensidad del turismo, que refleja el cociente entre el número de noches en alojamientos turísticos y la población residente en el que apreciamos muy sensibles diferencias en los valores derivados de los datos del INE y los correspondientes al Panel de la CE, dadas las distintas definiciones consideradas para las pernoctaciones.

Este Indicador trata de medir la dependencia económica y la presión que ejerce el turismo sobre la población, lo que explica las protestas crecientes que se van produciendo en España ante valores que ya han alcanzado cifras similares a las registradas en 2019. España habría pasado de un valor un 57% superior al de la UE27, en 2019 (10,1 frente a 6,44) a un valor superior en un 53% ya en 2022 (9,5 frente a 6,2 para la UE27), lo que, en términos del Panel, implica una vuelta a la alta vulnerabilidad de 2019, año que, con datos del INE, era el culmen de un crecimiento sostenido en este valor que demuestra la alta dependencia, presión social y vulnerabilidad que España ha ido adquiriendo del sector.

El segundo indicador del Panel se refiere a la Estacionalidad del turismo, medida a través del porcentaje de las pernoctaciones correspondientes a los tres meses de mayor incidencia en establecimientos de alojamiento turístico. Mide así la concentración temporal de la actividad turística, revelando, si los valores son elevados, una presión desequilibrada temporalmente en la actividad económica del sector, lo que le hace más vulnerable a las perturbaciones de la demanda, entendiéndose que una alta estacionalidad (alto porcentaje) es potencialmente perjudicial para la resiliencia socioeconómica del turismo. Lo que, como apreciamos en el Cuadro 1, indicaría que España sería menos vulnerable que la UE27, aunque la estacionalidad (y por lo tanto la vulnerabilidad) sigue siendo elevada en la trayectoria post-Covid19, habiéndose incrementado en 2023 respecto a 2022 en un 5%, correspondiendo a los meses de julio a septiembre dicha concentración, de la que solo agosto representa un 24% de las pernoctaciones totales anuales en España.

El tercer Indicador del Panel mide la dependencia de una demanda que provenga de un número reducido de mercados internacionales específicos, revelando la exposición a riesgos relacionados con restricciones de viaje internacionales desde esos mercados y a perturbaciones que puedan afectar a esos países y a su demanda. El indicador –Dependencia de los 3 orígenes principales- se mide a través del porcentaje de las noches pasadas por los demandantes de los tres países de origen mayoritarios en relación con el total de pernoctaciones. Menores valores indican una menor dependencia de los tres principales países de origen, mayor diversificación de la demanda y, por lo tanto, una susceptibilidad potencialmente menor a perturbaciones. El Panel señala una dependencia/vulnerabilidad para España del 32,1% frente al 23,2% para la UE27 en 2022, lo que refleja una situación un 38% peor en el caso español. Complementariamente, atendiendo a los datos del INE sobre la nacionalidad de los turistas internacionales, son tres los países que concentran, de forma destacada, la demanda turística de pernoctaciones totales en España: Reino Unido, Francia, Alemania, representando conjuntamente algo menos del 50% del total, lo que indica una fuerte dependencia localizada en los mismos, aunque este indicador ha marcado una tendencia ligeramente decreciente (disminución de la dependencia) desde 2016 (53%) a 2019 (48%), para estancarse en cifras del orden del 47%-49% con posterioridad, tras los efectos de la Covid19.

El Índice de Diversidad turística del Panel, calculado a partir del índice de diversidad Shannon de la distribución de establecimientos de alojamiento turístico en cinco zonas geográficas: ciudades, zonas costeras, zonas rurales, zonas naturales o montañosas, y montañas nevadas, asumiendo que la ubicación de los hoteles en estas diferentes zonas geográficas está asociada a diferentes tipos de oferta turística. Y aceptando que una alta concentración de la oferta turística (núm. de establecimientos de alojamiento turístico) en uno o pocos tipos de zonas geográficas (asociadas a tipo de turismo) produce una baja diversidad turística, que se asocia con una mayor vulnerabilidad y una menor resiliencia a fenómenos disruptivos. El valor del Panel se calcula en base a la ubicación de la capacidad de alojamiento turístico proporcionada por TripAdvisor y la caracterización geográfica de las mismas. Los resultados del Panel son un 17% inferiores para España (0,77) frente a la UE27 (0,93) lo que refleja una menor vulnerabilidad y mayor resiliencia para España respecto a la media de la UE27 en 2023, con una relativa mejora respecto a 2021.

El siguiente indicador del Panel mide el valor económico medio generado por noche en el destino turístico -Gasto medio en turismo- teniendo en cuenta los costes de vida de cada país (en Paridad de poder de compra). Obviamente un mayor valor va asociado a una mejor aportación unitaria del turismo a la economía del país y una menor necesidad de turistas para obtener el mismo valor añadido. En el Panel se recoge que, tanto en 2019 como en 2022, tras paliarse los principales efectos de la Covid19, el indicador es un 16% (2019) a un 12% (2022) peor en España (71€ en 2019 y 78€, en 2022). Con los valores medios que se deducen de los datos del INE, hubo un incremento sostenido del gasto medio por turista hasta 2019, cuando alcanzó los 60,54 €/turista y día, que decayó en el período 2020-2021, para volver a subir a los 73,25 €/turista y día en 2023, si bien el gasto correspondiente a los extranjeros fue de 120,33 €/turista y día.

Asociado a este Gasto medio se encuentra el Indicador relativo a la Contribución económica directa del turismo a la producción económica, que, en España se sitúa en el 7,5%, para 2022, frente al 4,5% para la media de la UE27, lo que muestra la destacada mayor relevancia y elevada especialización funcional relativa en el turismo en España, lo que también implica una mayor dependencia económica de este sector, cuyas graves consecuencias se apreciaron por los efectos de la Covid19. Como igualmente sucede con las mismas conclusiones en lo que se refiere al porcentaje de empleo asociado al ecosistema turístico bajo la definición adoptada para el mismo por la UE, donde España alcanzaba una cifra del 11,75% para 2022, frente a 8,24% para la media de la UE27. Con un detalle adicional referido al pequeño relativo menor peso (-3,5%) que tienen las PYMES en España en el porcentaje de empleo del sector frente a la media de la UE27, lo que supondría una pequeña mayor dependencia de grandes empresas, pero también una mayor potencial productividad del empleo y de los sueldos.

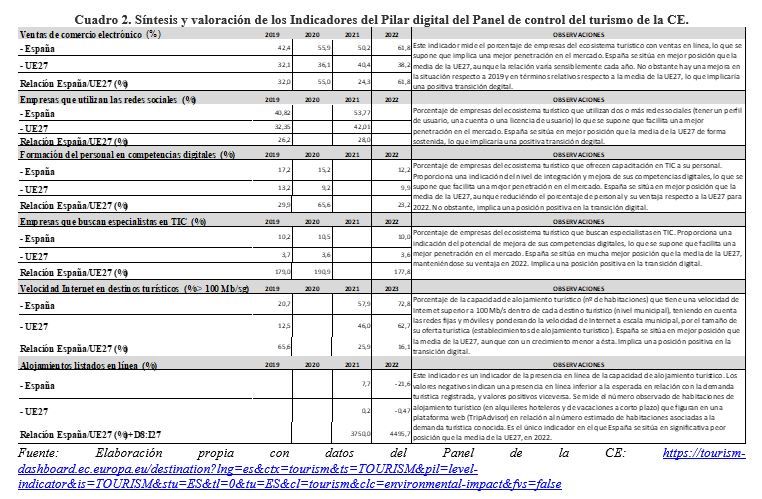

Directamente asociada a la actividad económica se encuentra el Pilar que trata de medir los cambios en el ecosistema turístico hacia la transición digital, cuyos Indicadores, resultados comparados (España/UE27) y Observaciones correspondientes se recogen en el Cuadro siguiente.

Como apreciamos, España se encuentra en un proceso de transición digital más positivo que la media de la UE27, lo que se espera que incida en una mejora de la productividad del ecosistema en su conjunto.

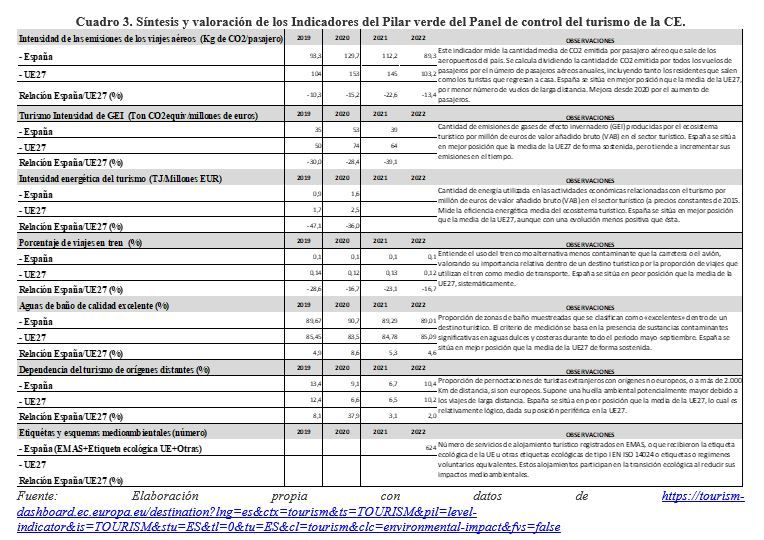

El tercer Pilar -Pilar Verde- trata de reflejar los cambios en la sostenibilidad del ecosistema turístico y su logro de la transición ecológica recogida en el Pacto Verde Europeo, cuyos Indicadores, resultados comparados (España/UE27) y Observaciones correspondientes se recogen en el Cuadro siguiente.

Una primera característica del sector turístico desde su perspectiva ambiental es su conexión con el transporte y sus emisiones de GEI, lo que hace especialmente impactante un modelo de turismo centrado en la recepción de 85,2 millones de turistas internacionales, en 2023, (superando los 83,5 millones de turistas internacionales de 2019) que, además de los viajes, implican un consumo local de recursos que inciden sobre la insostenibilidad del sector.

Teniendo en cuenta que: el incremento del número de turistas internacionales de 2023 ha implicado un aumento del 18,9% respecto a 2022; los turistas internacionales que llegan por transporte aéreo han crecido, de 2022 a 2023, en un 17,3%, hasta un total de 69,6 millones; y que los turistas provenientes de orígenes distantes también en ese período han crecido en un 20,1%, queda claro que el previsible incremento de emisiones generado por el sector se habrá situado por encima del 17% en 2023. Lo que, evidentemente, no ayuda a la descarbonización real de España, aunque hay que tener en cuenta que solo se consideran, oficialmente, las emisiones de CO2equiv asociadas a transporte aéreo doméstico. Lo que no debería evitar considerar el alto peso del transporte aéreo internacional en el turismo que caracteriza a España (en 2023 el 78,4% del total accedió por aeropuerto, y en 2019 era el 82,3% del total) en un sector que requiere de enormes inversiones para reducir sus emisiones debido a su complejidad técnica. Reducción que no se espera a medio plazo[4] y que, por lo tanto, mantiene el riesgo de incremento de emisiones asociadas al turismo de masas internacional que sigue incrementándose.

Aunque, por ahora, España presente mejores indicadores que la media de la UE27 en Indicadores como la Intensidad de emisiones GEI por pasajero aéreo, o por euro generado o energía consumida; o mantenga una buena calidad en aguas de baño, la opción de promover la cantidad de turistas internacionales, aunque pueda disminuir los valores unitarios (por turista, viaje o pernoctación), al reducirse normalmente la eficiencia en menor mediad que el número de turistas, el valor total de la afección tiende a ser creciente y negativo.

Por otra parte, la presión del turismo de masas de sol y playa ha incidido en la urbanización desmedida de ciertos espacios litorales, y en particular los anexos a las playas; han colaborado a romper los equilibrios generados por las brisas marinas, ayudando a la erosión costera; han destruido o degradado ecosistemas de gran valor, con infraestructuras de particular afección a la Posidonia, y han generado, mayoritariamente, una fuerte pérdida de calidad paisajística y empeoramiento de los atractivos turísticos litorales. A la vez que han incrementado de forma muy significativa los costes de los temporales sobre el frente costero, fundamentalmente por infraestructuras y viviendas situadas en zonas que deberían estar declaradas como de dominio público marítimo-terrestre, sin que los cambios producidos hasta 2024 hayan significado trasformaciones radicales en los efectos cada vez más graves sobre la dinámica litoral.

Previsiones y riesgos del turismo en el horizonte del 2030.

En los dos artículos publicados en esta Sección dedicados al Modelo turístico español, de diciembre de 2022, terminábamos señalando, en primer lugar, que el Escenario previsible bajo las hipótesis de las tendencias entonces dominantes no mostraba correcciones significativas con las políticas previstas en el Plan de Recuperación, Transformación y Resiliencia Español (PRTRE) con incidencia sobre el ecosistema turístico.

Señalábamos que el Consejo de Competitividad de la UE, de diciembre de 2022, en línea con el Pacto Verde Europeo (Transición ecológica, digital y resiliencia), aprobó la adopción de una Agenda Europea de Turismo 2030 que trataba de definir el futuro del ecosistema turístico europeo para finales de esta década, en base a:

- Establecer un Marco propicio de gobernanza, que asegure la gestión colaborativa de los destinos y disponga de un cuadro de mando del turismo en la UE que ofrezca indicadores y estadísticas a nivel nacional, regional y local. El Panel del control del turismo al que nos hemos referido anteriormente es un elemento ya disponible en esta dirección.

- Favorecer una Transición verde en el ecosistema turístico, que mejore su “circularidad” y el uso eficiente de los recursos para reducir su huella de carbono.

- Favorecer su Transición digital, impulsando la digitalización de las pymes turísticas y creando marcos para compartir datos del turismo.

- Favorecer la Resiliencia e inclusión del ecosistema turístico, incrementando la accesibilidad a los servicios turísticos y aumentando la capacidad de destinos y empresas para resistir futuras crisis.

- Adaptar el Capital humano a las nuevas necesidades del ecosistema turístico, desarrollando la adecuación de la formación y capacidades de los trabajadores a las necesidades futuras del sector turístico.

En este marco, hay que recordar que el PRTRE justificaba las ayudas al ecosistema turístico del “Plan de impulso al sector turístico”, con una inversión de 4.262 millones de euros[5] (con una inversión pública de unos 3.400 millones de euros) en el período 2021-2023, con el objetivo de que los ingresos provenientes del turismo supusieran la mitad de los de 2019, en 2021; superaran el 80% de aquellos, en 2022; y recuperaran el 100% en 2023, cuando España aspiraría a recibir, nuevamente, del orden de 83 millones de visitantes extranjeros, cifra, como hemos visto, realmente superada. Adicionalmente, se pretendía incidir en la transformación del modelo turístico hacia la sostenibilidad, con los Planes de Sostenibilidad Turística, dotado con 1.858 millones de euros, y gestionados por entidades locales y comunidades autónomas para ayudar a la mejora de la competitividad, afrontar los retos de la digitalización, la sostenibilidad y la cohesión social y territorial, diversificar la oferta turística y desestacionalizar la demanda, primando, por tipo de destino, los rurales con identidad turística, los destinos de sol y playa mixtos/residenciales, a las ciudades con identidad turística, a destinos urbanos, a destinos rurales costeros, a espacios naturales, a destinos de sol y playa muy internacionalizados y a grandes destinos urbanos.

Adicionalmente, hay que considerar la Estrategia de Turismo Sostenible de España 2030, de la Secretaría de Estado de Turismo, con los objetivos de “afrontar los retos del sector en el medio y largo plazo, impulsando los tres pilares de la sostenibilidad: socioeconómica, medioambiental y territorial”. Sin embargo, los principios básicos de la Estrategia reiteran enunciados y propósitos recogidos en los esquemas anteriores de directriz prioritariamente economicista y sectorial: mantener la posición de liderazgo mundial en el sector; mejora de la capacidad competitiva y rentabilidad de la industria; apoyo en los valores naturales y culturales diferenciales de los destinos; y búsqueda de una distribución equitativa de los beneficios y las cargas del turismo, único nuevo matiz diferenciador de prioridades tradicionales de la política pública turística, ahora ligada –al menos en su enunciado teórico- a la consecución de los 17 ODS de la Agenda 2030 de Naciones Unidas, incorporados ahora también como referencia por la UE y por España. Pero, como síntesis, podemos señalar que el “nuevo modelo turístico sostenible” tiene muy poco de nuevo ni de coadyuvante a cambios en el modelo de desarrollo del sector, salvo en el hecho de que se incluyen “coletillas” referentes a sostenibilidad ambiental, huella ecológica, etc., pero sin afectar a sus elementos básicos, que siguen siendo de naturaleza economicista.

Transcurrido 2023 y el primer trimestre de 2024, superados records de visitantes, comprobado que el turismo ha actuado como sector impulsor del crecimiento del empleo y de la producción española durante 2023 y lo que llevamos de 2024[6], y producidas manifestaciones de protesta por una presión turística cada vez más impactante en determinados territorios, destacando los archipiélagos y las principales ciudades con atractivo turístico y cultural, podríamos señalar una tendencia general, en un marco cuya dinámica global es muy inestable y poco predecible en la actualidad, definida por:

- Continuación del incremento de la participación del turismo en el PIB y en el empleo español, por el mayor incremento relativo de la demanda turística respecto a la media de las actividades productivas españolas, lo que llevará a niveles elevados de dependencia económica y de vulnerabilidad socioeconómica ante posibles crisis con incidencia en el sector, que, aunque no alcancen los niveles derivados de la pandemia de la Covid-19, serán especialmente graves en los territorios más dependientes del turismo (archipiélagos y litoral mediterráneo). Ni la UE ni el Gobierno español ponen límites reales al Modelo turístico actual, cuantitativamente extensivo y basado en el crecimiento del turismo internacional, por seguirse considerando un elemento fundamental de la economía que hay que potenciar, pese a la negativa magnitud de su Impacto ambiental y reducida Resiliencia socioeconómica (fuerte dependencia externa y monocultivo productivo en amplios ámbitos territoriales). El objetivo asumido de seguir incrementando las cifras de demanda turística como vía para mantener el empleo y valor añadido del sector, desconsideran los graves efectos estructurales, ambientales y de emisión de GEI asociados a esa dinámica.

- España dispone de una estructura productiva que seguirá volcada hacia el sector servicios, con destacada importancia del ecosistema turístico, y con una estructura empresarial de tamaño pequeño o medio, con dificultad para crecer y aprovechar todas las ventajas de la integración europea, o de las fuertes inversiones asociadas al PRTRE, cuya “transformación del modelo de crecimiento”, incluida en su denominación, realmente dista de priorizar el camino hacia una transición descarbonizada, equilibrada territorialmente y cohesionada socioeconómicamente. Aunque se avanza en la transición ecológica, se hace de una manera poco transformadora, salvo en el campo de la energía, donde el PNIEC 2023-2030, aunque es difícil que alcance todos sus objetivos, si supone una transición más sostenible.

- EXCELTUR[7] manifiesta las positivas perspectivas a corto plazo para el sector en todas sus variables fundamentales, pero: “A expensas de la evolución de la reciente escalada del conflicto en Oriente Próximo, al día de hoy, anticipamos que se mantenga el avance de la actividad turística a lo largo 2024, aunque a ritmos más moderados y normalizados. Los resultados empresariales seguirán condicionados por la inflación acumulada, los incrementos de costes salariales y los altos costes financieros, en un contexto de aumento de la incertidumbre y la volatilidad vinculados a la tesitura geopolítica global”.

- Con respecto al Escenario previsible para el 2030, se puede señalar que el modelo tendencial oficialmente propugnado, previsiblemente incrementará los ocupados totales, entre 2023 y 2030, como consecuencia de las tendencias del ecosistema turístico y de las actuaciones previstas en el PRTRE sobre la actividad económica. Pero esto necesariamente incrementaría la insostenibilidad ambiental, alejándonos de los objetivos de la Transición ecológica, a la vez que requeriría, para cubrir la nueva demanda laboral en un Escenario demográfico español con crecimiento vegetativo negativo y alto envejecimiento, el incremento de inmigrantes previsto por el INE en sus proyecciones de población para el año 2030.

- En esta mejora de la participación del ecosistema turístico en la economía nacional, tendrá un efecto determinante el incremento en la llegada de turistas internacionales, pero tendrá un efecto ambiguo la transición digital, ya que, si por un lado es de esperar que la misma permita una mayor eficiencia en la presentación, atracción y planificación y gestión de la demanda, incrementando la productividad en el ecosistema turístico, también es de esperar que la digitalización sustituya empleos; y que los servicios a parte de la demanda se satisfagan por medios digitales directos, o asociados a plataformas internacionales con escasa aportación de valor añadido en el país.

- Es previsible un incremento de la Intensidad del turismo, que refleja el cociente entre el número de noches en alojamientos turísticos y la población residente, no ya solo por el incremento de turistas internacionales buscado, sino también por el estancamiento de la población residente. Este indicador no sólo muestra la dependencia económica, sino que también es un indicador de potenciales tensiones culturales/sociales y de externalidades por la pérdida de niveles de servicio en infraestructuras y dotaciones a la población residente, ante la presión de una elevada demanda turística relativa.

- Una esperada mejora en el valor económico medio generado por noche en el destino turístico (Gasto medio en turismo en Paridad de poder de compra) ante el incremento de precios en el sector como respuesta a la presión de la demanda. Sin embargo, este incremento de precios no es esperable que desvíe de forma significativa la demanda hacia destinos alternativos del mediterráneo.

- Una pequeña reducción en la Estacionalidad del turismo al horizonte del 2030, por el auge del turismo de interior, del norte de España, turismo verde y turismo cultural y deportivo, que, en todo caso, se seguirá manteniendo alta. Esta mejora puede tener efectos muy positivos si desvía parte de la presión sobre el litoral más congestionado y equilibra la demanda de empleo reduciendo su temporalidad. Las consecuencias del calentamiento global están ya ayudando a un cierto desvío de la demanda de la costa mediterránea a la costa cantábrica y atlántica.

- La reducción en la Estacionalidad será paralela al previsible incremento relativo en el Índice de Diversidad turística por el relativo incremento del atractivo de destinos alternativos al sol/playa que los Planes de Sostenibilidad Turística en Destino asociados al PRTRE tratan de potenciar.

- Previsible disminución del porcentaje de las noches pasadas por los demandantes de los tres países de origen mayoritarios en relación con el total de pernoctaciones a cifras del orden del 40% del total. El menor crecimiento posible en los tres orígenes principales (Reino Unido, Francia, Alemania) se compensará con la práctica desaparición del turismo ruso y de su área de influencia y el freno al turismo asiático, difícilmente reversible para los próximos años. Se espera un crecimiento del turismo del resto de la UE, americano y africano, aunque la inestabilidad global actual va a condicionar la evolución de las demandas turísticas de alto poder adquisitivo de los países del Golfo, de Japón o de China (que probablemente tendrá la mayor demanda de turismo internacional mundial de alto poder adquisitivo a medio plazo, y a los que no atrae la playa ni el bronceado, por motivos culturales), o del conjunto de la creciente clase media de Asia y América Latina, con particular interés por el turismo de compras.

- Desde la perspectiva de la transición ecológica y de la sostenibilidad ambiental, la dinámica deseada, de continuar con el incremento del número de turistas internacionales, va a reiterar los Impactos ambientales que ha llegado a tener el ecosistema turístico en un país como España, gravemente incisivo sobre el patrimonio territorial costero y de ciertas ciudades, como consecuencia de su fuerte concentración en la tipología de “sol y playa” y en el ascenso del turismo de cruceros. Los pequeños avances en diversificación y desestacionalización son insuficientes para compensar los nuevos impactos del incremento deseado para la demanda global. Continuará la agresión creciente a la costa, al patrimonio natural y al cultural, al ligarse el incremento de la demanda turística a una demanda muy ligada al boom inmobiliario (apartamentos turísticos, en muchos casos informales y de segunda residencia) y con una muy fuerte presión sobre los recursos naturales, superando su capacidad de acogida en muchas playas, o con graves deterioros sobre los paisajes característicos de cada territorio.

- El cambio climático y la necesidad de adoptar medidas de mitigación (reducción de emisiones) y de adaptación al mismo a nivel global, necesariamente tendrán incidencia en el incremento de los costes de transporte y de adaptación de edificios y servicios a un menor consumo energético, así como en las inversiones necesarias para muchas de las infraestructuras litorales asociadas (puertos deportivos, resorts, etc.) que tendrán que adaptarse a los nuevos riesgos, que son una amenaza muy importante para el turismo en general (no sólo el de sol y playa), e inciden de manera desigual sobre los distintos ámbitos del territorio español.

- Aunque incide positivamente el imprescindible proceso de renovación de instalaciones en algunos destinos (Canarias y Baleares son buenos ejemplos) y el alargamiento de la temporada turística de “sol y playa” por unas condiciones meteorológicas anormalmente benignas, muy probablemente asociadas al calentamiento global del planeta, este calentamiento va a generar condiciones crecientemente mucho menos favorables para muchos de los destinos turísticos de éxito.

- Los viajes aéreos[8] van a crecer en este Escenario tendencial y a incrementar su incidencia en externalidades y emisiones, ya que la adopción de las medidas que los diversos planes medioambientales europeos prevén, desde la adaptación tecnológica al uso de combustibles alternativos, tienen poca probabilidad de implantarse y lograr que aquellas no crezcan; aunque ya se haya logrado reducir la cantidad de emisiones de CO₂ por pasajero y kilómetro y también se haya mejorado la contaminación acústica de los aviones. Avanzar en los combustibles alternativos para la aviación (SAF, producidos a partir de materias primas de origen renovable, ya sean biocombustibles o sintéticos) es caro y poco probable (apenas representa el 0,05% del total del combustible usado en la aviación) pese que la CE ha propuesto tramos crecientes de mezcla obligatoria de combustible SAF con el tradicional para los aviones (2%, en 2025, creciendo hasta el 63% para 2050). Encarecer el viajar en avión internalizando los costes de la contaminación, como está pretendiendo la UE, es una vía imprescindible para avanzar en la descarbonización de un tipo de transporte que requiere de enormes inversiones para reducir sus emisiones. Reducción que no se espera que a medio plazo sea significativa.

Un Escenario alternativo de transición suave hacia la sostenibilidad implicaría una restricción de la demanda turística fundamentalmente por la ejecución rápida de las medidas establecidas por la UE desde el “Fit for 55” de 2021 a la actualidad, que implicarían, por un lado, un fuerte encarecimiento del transporte asociado a su avance hacia la descarbonización, y, por otro, el encarecimiento del alojamiento ante las exigencias de rehabilitación energética de los edificios. Complementariamente, se necesitaría una regulación urgente general de las viviendas turísticas en alquiler, que pudiera ser complementada –endurecida- por parte de las autoridades autonómicas y locales, para evitar la incidencia de la gentrificación, incremento desmesurado de los precios del alquiler en las áreas tensas, y transformación urbana con grave pérdida de calidad para el ciudadano. Medidas sobre la edificación y vivienda que habrían de venir acompañadas de regulaciones/planes territoriales y urbanos que, también sobre las viviendas vacías o “a disposición de sus propietarios”, favorezcan su entrada en el mercado de alquiler residencial y regulen la densificación y carga urbana sobre ámbitos patrimoniales (naturales o culturales) fuertemente congestionados y/o deteriorados. Y, por último, la internalización de los costes sobre el funcionamiento urbano de la llegada masiva y puntual de turistas de los cruceros, así como su limitación en número y frecuencia para regular su distorsión sobre el funcionamiento urbano.

Sería urgente restringir drásticamente los impactos de ciertos tipos de paquetes turísticos sobre territorios costeros y algunas ciudades (con Barcelona como paradigma) reduciendo su carga ambiental, ya sea ésta directa (huella de carbono, huella ecológica, afección al patrimonio territorial) o indirecta (vuelos, presión automovilística, …). En particular habría que evitar la proliferación de un tipo de turismo que deja muy poco valor añadido en España (paquetes de turismo todo incluido, turismo de fiesta o de borrachera), priorizando un turismo más ligado a fenómenos científicos (ferias, congresos, …) o cultural (patrimonio, gastronomía…), siempre más propio de una oferta de experiencias más personalizadas. Líneas directrices, de no fácil implantación, que deberían matizarse y concretarse conjunta y coordinadamente para cada ámbito por parte de las tres administraciones involucradas.

En este sentido, una fiscalidad ambiental que incremente las tasas o impuestos turísticos para las pernoctaciones turísticas, para los pisos de alquiler turístico, o para las segundas residencias, así como sobre las emisiones de GEI o el uso de materiales de cada uno de los elementos del ecosistema turístico, pueden ser de utilidad para avanzar en los cambios y objetivos precisos para el sector; siendo recomendable que su importe se destine a actuaciones en línea con los objetivos de sostenibilidad, cohesión y equilibrio territorial, superando los riesgos y temores manifestados –interesadamente- por la industria hotelera y resto de elementos del ecosistema turístico, sobre su incidencia en la competitividad, la actividad y la calidad del empleo turístico.

Este Escenario de transición suave no cambiaría significativamente para el 2030 la existencia de un turismo masivo de sol y playa, aunque lo encarecería y, teóricamente, mejoraría su capacidad de gasto y generación de valor añadido en el país. No obstante, seguiría teniendo una elevada carga ambiental negativa, seguiría basándose en paquetes pagados en origen, donde se materializa la mayor parte del excedente del servicio; el turismo de crucero, con impactos poco sostenibles a partir de una determinada dimensión, seguiría incidiendo negativamente en los puertos-ciudades que lo soportan; ni tampoco la proliferación de apartamentos turísticos urbanos, que conllevan una carga socio-ambiental que ya ha superado su límite razonable en un número creciente de ciudades, verían reducida sustancialmente su influencia.

Cada ámbito es un espacio que debe analizar su situación específica, pero es evidente que el grado de aglomeración en determinados espacios turísticos precisa valorar hasta qué punto es preciso llegar a establecer moratorias en nuevas edificaciones o servicios, o son imprescindibles procesos de eliminación, rehabilitación, renovación o restauración de los ya existentes.

Por último, es necesario hacer referencia a la preocupación mostrada por EXCELTUR[9] en sus Reflexiones y sugerencias a abordar, favorecidas por el buen arranque turístico de la legislatura, donde demandan una visión más transversal -de medio plazo- con mayor influencia y autoridad fáctica del Gobierno para comprometer actuaciones que propicien el gradual y deseable reposicionamiento competitivo de empresas y destinos evolucionando hacia modelos y escenarios más sostenibles de crecimiento y respeto a unos valores e identidades locales y que concuerden con las aspiraciones de sus residentes. En este sentido es importante señalar que sus principales preocupaciones se reiteran, respecto a Informes anteriores, en la necesidad de “resolver las múltiples perturbaciones sociales (entre ellas, pero no exclusivamente, el difícil acceso a la vivienda), que genera el descontrolado crecimiento de las Viviendas de Uso Turístico (VUT), buena parte ilegales, a lo largo de los diversos destinos españoles” y en la preocupación que va adquiriendo intensidad en los dos últimos años de “revertir gradualmente el rechazo y denuncias de grupos de opinión pública que, en destinos consolidados, cuestionan desde diversos ángulos, la reputación y el valor del sector para sus residentes.”

___________________________________

[1] INE. Cuenta satélite del turismo 2022. https://www.ine.es/dyngs/INEbase/es/operacion.htm?c=Estadistica_C&cid=1254736169169&menu=ultiDatos&idp=1254735576863

[2] Las cifras de afiliados a la Seguridad Social a 31 de marzo de 2024 eran de 2,8 millones, un 47% más que en diciembre de 2022 y un 17% más que los 2,4 millones existentes en diciembre de 2019. https://conocimiento.tourspain.es/es/datos-turisticos/

[3] Panel de control del turismo de la UE. https://tourism-dashboard.ec.europa.eu/?lng=es&ctx=tourism

[4] WEF (2022).- “Travel&Tourism Development Index 2021: Rebuilding for a Sustainable and Resilient Future”. https://www3.weforum.org/docs/WEF_Travel_Tourism_Development_2021.pdf

[5] Se calcula que para que la temperatura no aumente más de 1,75 grados frente a la etapa preindustrial se deben invertir unos 121.000 millones de dólares cada año hasta 2050, en un sector que, desde el punto de vista legislativo goza de una enorme laxitud en comparación con el transporte de carretera. En la Unión Europea el combustible de las aeronaves en vuelos comerciales está exento del impuesto comunitario de hidrocarburos y las aerolíneas disfrutan de exenciones en el mercado de emisiones. Por otro lado, del orden del 65% de las emisiones de CO₂ del sector se producen en el espacio aéreo internacional, lo que dificulta su regulación. No obstante, la UE aprobó, en 2021, dentro del paquete “Fit for 55” que todos los vuelos en la Unión usen, en 2025, un 2% de biocombustible mezclado con queroseno; porcentaje que aumentará poco a poco hasta alcanzar el 63% en 2050. También ha incrementado el gravamen sobre el combustible de avión y promovido el uso del combustible sostenible para aeronaves (SAF), que es hasta un 80% menos contaminante.

[6] Las ayudas al sector, tanto para trabajadores como para empresas, llegarían a unos 20.000 millones de euros desde el inicio de la pandemia.

[3] Véase a este respecto el Informe nº 88 de EXCELTUR. https://www.exceltur.org/wp-content/uploads/2024/04/Informe-Perspectivas-Balance-Itr-2024.pdf

[7] Véase a este respecto las páginas 14 a 19 del Informe nº 88 de EXCELTUR. https://www.exceltur.org/wp-content/uploads/2024/04/Informe-Perspectivas-Balance-Itr-2024.pdf

[8] Según la Agencia Europea de la Seguridad Aérea (EASA) (https://www.easa.europa.eu/en/newsroom-and-events/press-releases/european-aviation-environmental-report-2022-sustainability )los aviones que despegaron desde el espacio europeo aumentaron entre 2005 y 2019 un 34% sus emisiones de GEI, hasta los 147 millones de toneladas. El Informe prevé que la tendencia, si no se toman medidas, podría seguir al alza incrementándose hasta un 28% más para 2050. El peso del transporte aéreo en el turismo que caracteriza a España ya hemos visto que sigue en 2023 y los meses transcurridos de 2024 las pautas históricas de incremento. (https://www.ine.es/jaxiT3/Datos.htm?t=10835 ).

[9] Véase a este respecto la página 22 del Informe nº 88 de EXCELTUR. https://www.exceltur.org/wp-content/uploads/2024/04/Informe-Perspectivas-Balance-Itr-2024.pdf