Introducción.

Hemos retrasado el artículo hasta conocer la nueva composición de un Gobierno de coalición. Conocido este, hay que congratularse con la continuación de una composición del mismo que previsiblemente mantendrá la política energética que ha permitido lograr muy significativos avances en la transición energética de este país, logrando una mayor sostenibilidad, reducción de emisiones y autosuficiencia energética, potenciando las energías renovables, mejorando la eficiencia energética y ayudando a la reducción de la pobreza energética en el país.

Quedan, no obstante, muchos retos energéticos, tanto globales como para el conjunto de la UE y para España, y en este artículo abordamos el primero de ellos: la incidencia sobre la evolución de la producción y demanda energética, en el marco del conjunto de las previsiones energéticas globales.

En el artículo anterior recogíamos una serie de Informes sobre evolución y perspectivas futuras de la transición ecológica, centrándonos, en particular, ante la cercanía de la celebración de la Conferencia de las Partes (COP28) en Dubay, en el tratamiento de los problemas con que se encuentra el Planeta en relación con la dinámica de calentamiento global. Considerábamos, y seguiremos teniendo en cuenta en este artículo, los Informes de la Agencia Internacional de la Energía (IEA, por sus siglas en inglés) “World Energy Outlook 2023 (WEO2023)[1]”, el del grupo asegurador DNV (2023) “Energy Transition Outlook 2023”[2], y los tres tradicionales de otoño, del Fondo Monetario Internacional (FMI)[3].

Concluíamos, del análisis de estos Informes, que se está lejos de los objetivos previstos en 2015 en la Agenda de París, y que el calentamiento avanza hacia niveles crecientemente peligrosos, destacando la urgencia de potenciar, en países como España, políticas que prioricen la adaptación y resiliencia socioeconómica que, en la medida de lo posible, sean compatible con las directrices sobre descarbonización de la UE y de la propia España.

Los Informes citados, más los que se incorporan en este artículo, definen Escenarios de evolución de la demanda energética previsible, así como las previsibles ofertas asignables a las distintas fuentes en función de la mayor o menor adecuación a los compromisos de lucha con el calentamiento global. A estos Escenarios, complementados con análisis e Informaciones que cuestionan las estimaciones más optimistas respecto a la evolución previsible, es a lo que dedicamos los siguientes apartados de este artículo.

Escenarios de Transición Energética globales. El “Energy Transition Outlook 2023” de DNV (2023) y sus nuevas aproximaciones.

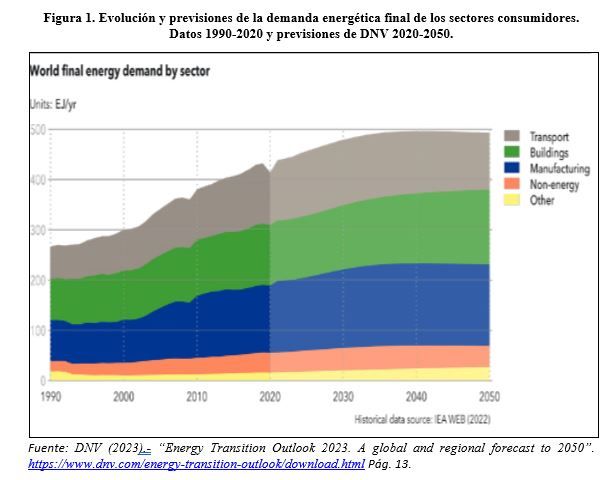

En el artículo anterior hacíamos referencia al Informe de DNV (2023) antes citado, sobre la transición energética hasta el 2050, en el que establecía que la demanda energética seguiría una tendencia creciente hasta la década de los cuarenta, , tal y como se aprecia en la Figura siguiente, con todos los sectores demandantes en crecimiento, como consecuencia del crecimiento de la población y de la demanda en países emergentes –y, en particular, China e India- que presentarían niveles de renta per cápita y de consumo también crecientes. Con posterioridad al 2040, la confianza puesta en la mejora de la eficiencia energética debería posibilitar una reducción total de la demanda global pese al previsto mantenimiento del crecimiento demográfico y económico.

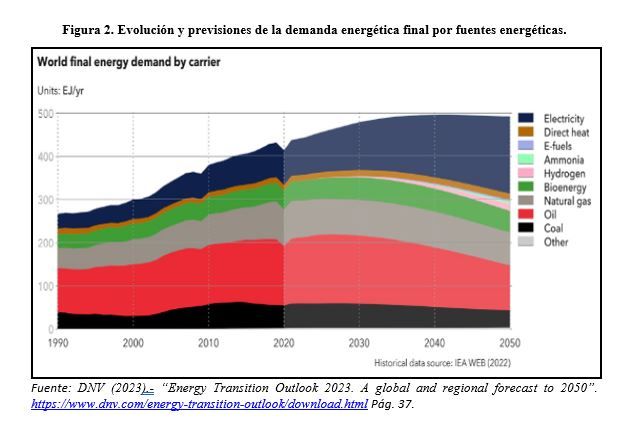

Este crecimiento de la demanda se estima que será satisfecho con una producción energética que se aprecia en la Figura siguiente, sobre la que los supuestos fundamentales se centran en la hipótesis de que la tecnología, los costes relativos (la electricidad tiene una ventaja inherente sobre otros vectores de energía, con reducciones de costos de la energía solar y eólica que han sido significativas hasta 2023 y se espera que continúen) y las políticas públicas centradas en la descarbonización contribuirán tanto al aumento continuo del papel de la electricidad en la producción total, como al aumento de la eficiencia en el uso del resto de fuentes, lo que implicará una reducción global en su demanda total.

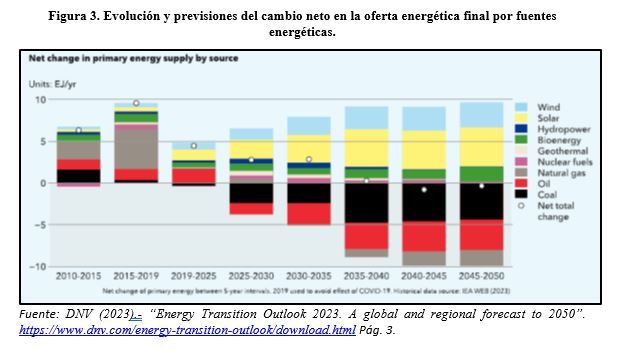

Como síntesis de las trasformaciones esperadas en la Transición Energética que definen, la Figura siguiente muestra los cambios, considerados por muchos como excesivamente optimistas, que resultan en la oferta global de energía por fuente.

Con posterioridad, DNV ha publicado su Informe “Ruta hacia Emisiones Netas Cero”[4] con la mirada puesta en la próxima COP28 sobre Cambio Climático a celebrar en Dubái a partir del 30 de noviembre. En él, se señala una visión un poco más crítica sobre las posibilidades de avanzar hacia el objetivo de limitar el calentamiento a 1,5ºC, observando que algunas de las tecnologías precisas para cumplir la transición energética necesaria están avanzando adecuadamente, pero otras deben acelerarse drásticamente. Así, consideran que la energía solar fotovoltaica y los vehículos eléctricos están escalando bien, marcando un ritmo cercano a la trayectoria precisa del Escenario del 1,5°C. Pero la mayoría del resto de tecnologías, incluida la producción de hidrógeno verde y la eliminación/captura de carbono, están a la zaga del crecimiento necesario.

Por otro lado, destacan que el avanzar hacia el señalado Escenario 1,5ºC exige que, en la próxima década, la capacidad solar y eólica deben multiplicarse por cinco, mientras que la capacidad de almacenamiento energético debe multiplicarse por cuatro. Igualmente, se requiere que las mejoras en eficiencia energética dupliquen los niveles actuales, y que la electricidad represente el 47% de la demanda energética en 2050, habiéndose expandido las redes de interconexión y distribución adecuadamente, agilizando los procesos y permisos necesarios para evitar cuellos de botella que se producirían en la cadena de suministro en caso contrario. Pero, además, se remarca que es esencial realizar un esfuerzo masivo de captura y eliminación de carbono, que alcance las 8 Gt en 2050, para compensar las emisiones restantes de CO2 procedentes del uso remanente inevitable de los combustibles fósiles.

Pero, en un marco de graves desavenencias geopolíticas como el actual, se estima que la COP28 y las medidas correspondientes deben incidir de forma drástica en lograr que las políticas de los países fuercen una descarbonización profunda en todos los sectores, con cambios y reducciones de consumos emisores de gases de efecto invernadero (GEI) obligatorias y con un coste del carbono suficientemente alto para desalentar el uso continuo de combustibles fósiles; aunque también repensando y estableciendo nuevas líneas de actuación cooperadas internacionalmente. Ello exige que los países de altos ingresos financien proyectos de infraestructura y descarbonización en los países de bajos ingresos; y que no se produzcan nuevas inversiones en carbón, petróleo o gas nuevos, ya que las disponibilidades actuales serían suficientes para la demanda asumible en el Escenario 1,5ªC. Política que, como veremos en un epígrafe siguiente, está lejos de las actuaciones y previsiones que se están produciendo en los últimos años.

Escenarios de Transición Energética globales. El “World Energy Outlook 2023” (WEO2023) de la Agencia Internacional de la Energía.

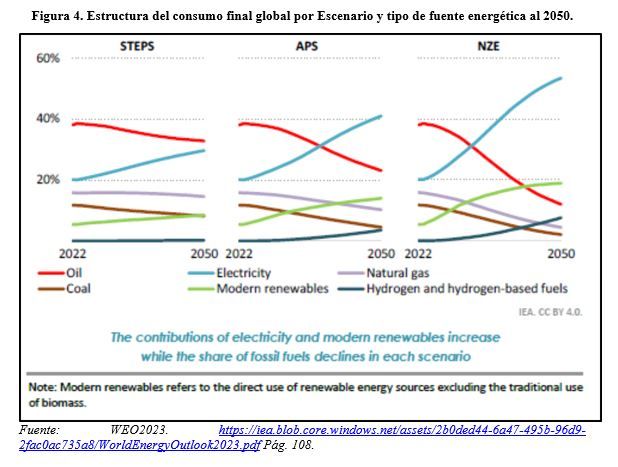

El WEO2023 realiza una previsión de la Transición Energética bajo tres Escenarios diferenciados: 1. El Escenario de Políticas Declaradas (STEPS) asumiendo la evolución asociada a las políticas energéticas, climáticas e industriales vigentes en los distintos países. 2. El Escenario de Compromisos Anunciados (APS) que supone que todos los objetivos nacionales energéticos y climáticos establecidos por los gobiernos se cumplen en su totalidad y a tiempo. Y 3, El Escenario de Emisiones Netas Cero para 2050 (NZE), que limita el calentamiento global a 1,5 °C. Cada Escenario va asociado a unas hipótesis a las que este WEO2023 dedica una especial atención, dado que las tensiones geopolíticas y la economía global están fuertemente inestables, y existe un riesgo de mayores perturbaciones a las registradas a lo largo de 2022 y lo ya transcurrido de 2023, lo que socava la seguridad energética y dificulta realizar previsiones consistentes.

Previsiones que el WEO2023 liga a la evolución demográfica, macroeconómica, y a las potenciales tensiones geopolíticas y especulativas en los precios de futuro, tanto de las energías como de los materiales críticos para la transición energética; pero también a las que considera muy positivas curvas de aprendizaje de las renovables (con fuertes reducciones en los costes por unidad energética generada) y a las aportaciones de las nuevas tecnologías en el ahorro y eficiencia energética, así como a las políticas energéticas, productivas y climáticas (precio del carbono) que asuman los estados. Factores interrelacionados sobre los que tensiones militares (como las asociadas a la guerra en Ucrania y el riesgo de un conflicto prolongado en el Medio Oriente) generadoras de tensiones geoestratégicas, macroeconómicas y sociales, asume que dificultan en mayor medida la validez de las previsiones a medio o largo plazo.

Por otro lado, ya vimos en el artículo anterior cómo la alta inflación, las alzas en los tipos de interés de los bancos centrales, que implican mayores costos de endeudamiento, y los elevados niveles de deuda pública limitan una acción pública energética en muchos países, sin cuya colaboración es difícil apoyar la imprescindible inversión privada que posibilite una verdadera transición energética.

No obstante, el WEO2023 prevé, con su característico optimismo, que antes de 2030 se alcance un máximo de consumo para cada uno de los combustibles fósiles gracias al impulso a las energías limpias que irán sustituyendo a la demanda global de carbón, petróleo y gas natural, incluso en el Escenario STEPS, donde la proporción del carbón, el petróleo y el gas natural en el suministro mundial de energía, estancada durante décadas en torno al 80%, pasaría a ser del orden del 73% para 2030. Proporción naturalmente mucho menor en el caso de los Escenarios APS y NZE, tal y como apreciamos en la Figura siguiente.

Comparando estos Escenarios con lo establecido por DNV, apreciamos que, para lograr el Escenario que WEO2023 considera NZE, sus exigencias son menores (electricidad que represente el 47% del total) si bien lo compensan con un mayor esfuerzo en la captura de carbono.

Por otra parte, en ambos documentos –DNV y WEO- se destacan las importantes diferencias en todos los capítulos considerados entre economías en diferentes etapas de desarrollo, siendo fundamental para analizar la viabilidad de los Escenarios propuestos considerar la problemática de las economías emergentes y en desarrollo, como ya hicimos en el artículo anterior a partir de los Informes del FMI tenidos en cuenta. Lo que hace fundamental para acercarse al Escenario 1,5ºC el definir y financiar su creciente demanda de energía con reducción acelerada de su uso de combustibles fósiles y su sustitución por energías de baja intensidad en carbono.

En todo caso, el actual conflicto en Medio Oriente y la pervivencia de la guerra entre Rusia y Ucrania, entre otros, muestran la importancia macroeconómica global de lograr la seguridad del acceso al petróleo y al gas hasta que se logre una transición a energías limpias consolidada y suficiente, sobre todo en el caso de Asia y, particularmente en el caso de China[5] e India, cuya evolución demográfica y económica van a tener una fuerte incidencia no solo en la evolución de las energías renovables, sino también en la demanda de energía global.

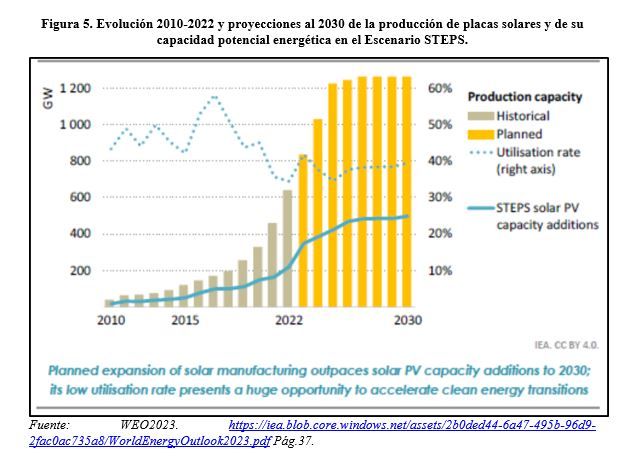

En ambos casos se señala que el fuerte impulso a la energía solar fotovoltaica (se invierten globalmente más de mil millones de dólares al día en el despliegue de energía solar) y a la motorización no emisora de GEI (vehículos eléctricos –EV-, en particular) son elementos fundamentales para una transición energética compatible con el Escenario 1,5ºC, incidiendo esta doble dinámica muy positivamente incluso en el Escenario STEP, tal y como se aprecia en la Figura siguiente.

En síntesis, WEO2023 asume que las energías renovables contribuirán con el 80% de la nueva capacidad de energía hasta 2030 en el Escenario STEPS, y que la energía solar fotovoltaica, por sí sola, representará más de la mitad de esta nueva capacidad. Ampliar esta capacidad para hacer viables los Escenarios APS y NZE exigiría, adicionalmente, medidas como ampliar y fortalecer las redes de conexión y distribución eléctrica y potenciar muy significativamente la capacidad de almacenamiento energético. En particular, señala que utilizar el 70% de la capacidad de fabricación de energía solar fotovoltaica prevista haría factible el Escenario NZE, aunque la energía solar fotovoltaica, por sí sola, no sería suficiente para conseguir el mismo, ya que se requeriría aumentar muy significativamente la inversión en todos los sistemas energéticos limpios y facilitar la amortización de activos ineficientes y contaminantes, como las antiguas plantas de carbón, restringiendo la entrada de nuevos combustibles fósiles al sistema. Lo que está en contradicción con el hecho de que la inversión actual en combustibles fósiles sigue creciendo, tal y como apreciamos con detalle en el epígrafe siguiente.

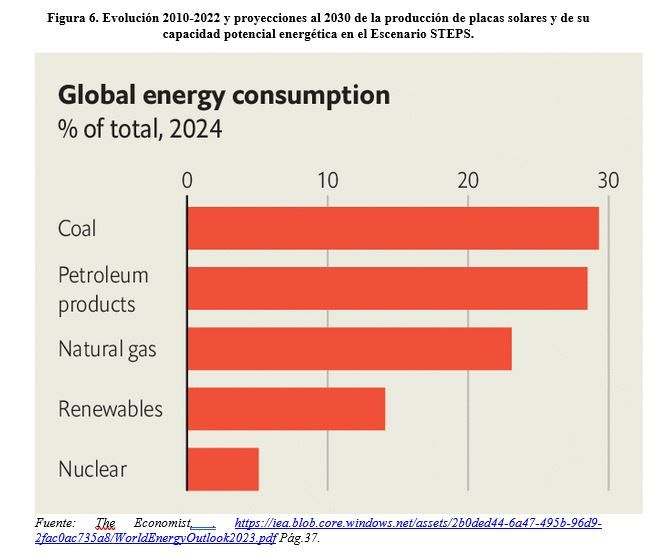

Pero incluso para el año 2024, The Economist[6] señala que, aunque el uso de energía renovable aumentará un 11% hasta alcanzar un nuevo máximo, los combustibles fósiles cubrirán alrededor del 80% de la demanda de energía. El consumo de petróleo crecerá un 1% a medida que las economías se recuperen, y el uso del carbón y del gas también aumentarán, fundamentalmente en Asia en el caso del carbón que, tal y como apreciamos en la Figura siguiente seguirá siendo el más demandado en el conjunto del consumo global.

La incompatibilidad de los planes de producción de combustibles fósiles respecto a los objetivos de mitigación del calentamiento global.

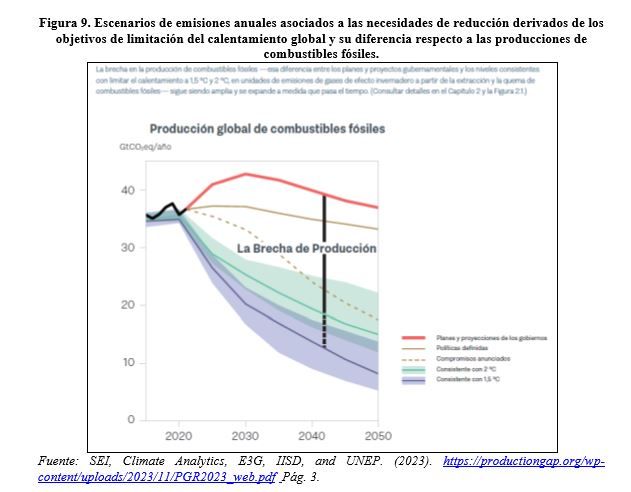

La actualización del Informe de 2019 de SEI, Climate Analytics, E3G, IISD, and UNEP, al documento de 2023[7], sobre la relación y coherencia entre los objetivos de mitigación del calentamiento global y los planes e inversiones en marcha en el sector de los combustibles fósiles, sigue mostrando la alarma e incongruencia, ya detectada en el Informe de 2019, de estos planes e inversiones con la demanda de estos productos que debería producirse para lograr limitar el calentamiento global entre 1,5ºC y 2ºC.

El Informe, que tiene en cuenta a los gobiernos de los 20 principales países productores de combustibles fósiles, que suponen más del 80% de la producción de carbón, petróleo y gas, muestra que estos tienen previsto producir en 2030 más del doble del máximo estipulado que permitiría limitar el incremento de temperatura a 1,5ºC. O bien los planificadores e inversores en energías fósiles piensan que se va a ser incapaz de reducir la demanda de combustibles fósiles a los niveles exigibles, o bien se están arriesgando a elevadísimas pérdidas ante unas inversiones que, en teoría, de cumplirse los compromisos exigibles, no va a ser posible amortizar ni rentabilizar. Obviamente, los productores no piensan en inversiones ruinosas, ni los ingentes beneficios asociados a su producción en 2022 y 2023 parecen contradecir sus propuestas. No obstante, estas inversiones entrarían en contradicción con las previsiones antes señaladas de la Agencia Internacional de la Energía (IAE), que estima que la demanda mundial de carbón, petróleo y gas alcanzará su punto máximo en esta década en cualquiera de los tres Escenarios considerados (STEPS, APS, NZE), lo que llevaría a que los inversores de muchos de los proyectos de combustibles fósiles considerados no pudieran amortizarlos.

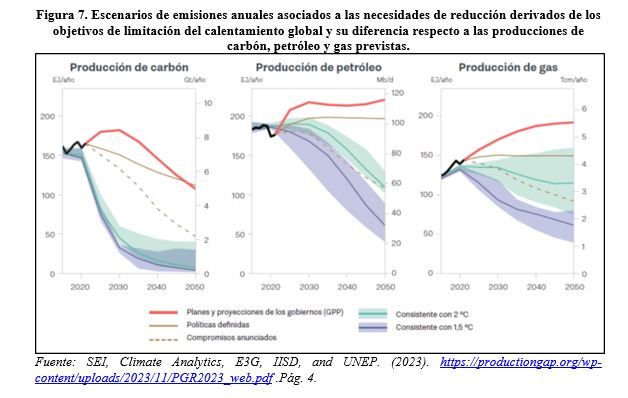

En todo caso, el Informe de 2023 plantea conclusiones muy claras al respecto de las que destacamos las siguientes:

- Se conservan planes de producir, hasta 2030, más del doble de la cantidad de combustibles fósiles de lo que sería consecuente con limitar el calentamiento a 1,5°C. Los planes y las proyecciones de los principales gobiernos y empresas productoras provocarían aumentos globales en la producción de carbón, gas y petróleo muy por encima de lo coherente para lograr los objetivos de mitigación del calentamiento global, tal y como se aprecia en la Figura siguiente, que muestra que los planes energéticos considerados conducirían a del orden de un 460% más de producción de carbón, un 83% más de gas y un 29% más de petróleo en 2030 de lo utilizable para mantener el aumento de la temperatura global en el Escenario de 1,5°C. E incluso del orden del 69% por encima de lo compatible con el Escenario de los 2ºC.

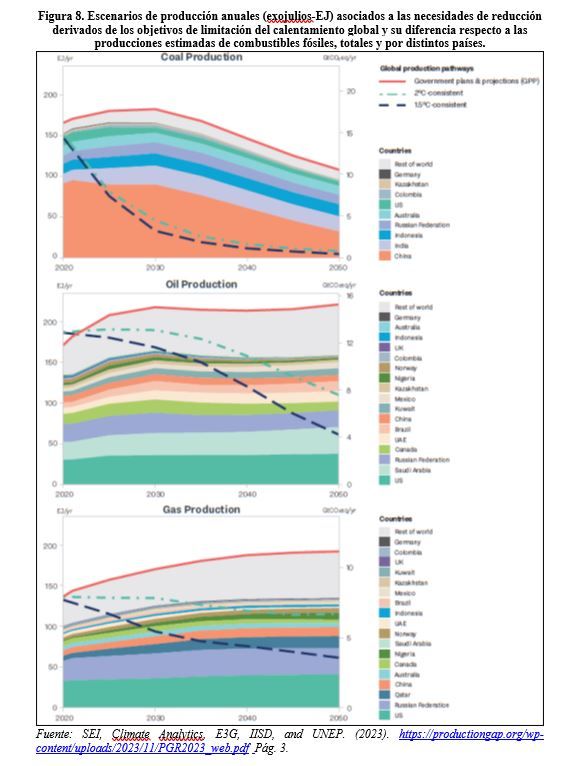

- Estos datos entran en conflicto con los compromisos asumidos por los gobiernos concernidos en el marco del Acuerdo de París y con las expectativas de que la demanda de carbón, petróleo y gas de todo el mundo alcance su máximo la década actual. En la página siguiente se recoge la Figura que sintetiza las producciones de combustibles fósiles por países, desde 2020 y la evolución prevista hasta 2050, junto a la trayectoria que debería seguir esa producción para ajustarse a limitar el calentamiento global entre 1,5ºC y 2,0ºC. Como apreciamos, destaca el papel de China, India, Indonesia, Rusia y Australia, en el “gap” del carbón; de EEUU, Arabia Saudí, Rusia, Canadá, Los Emiratos Árabes Unidos (donde se celebra la COP28) y Brasil, en el del petróleo; y de EEUU, Rusia, Qatar, China, y Australia, en el del gas. Es decir, cinco países desarrollados son responsables de la mayor parte (51%) de la nueva extracción de petróleo y gas planificada hasta 2050: Estados Unidos, Canadá y Australia, Noruega y el Reino Unido.

- Aunque los principales países productores se han comprometido a alcanzar un nivel neto cero de emisiones y han lanzado iniciativas para reducir las emisiones ocasionadas por la producción de combustibles fósiles, sin embargo, ninguno de ellos asumió la responsabilidad de reducir la producción de carbón, petróleo y gas para limitar el calentamiento a 1,5 °C.

- De hecho, lo que el Informe denomina “La brecha de producción”, que se refleja en las páginas anteriores, muestra cómo dicha producción implicaría superar los niveles de emisión de GEI correspondientes a las políticas definidas hasta la actualidad por los distintos países, con incremento de emisiones anuales de GEI hasta más allá de 2030 y con consecuencias sobre el calentamiento global, como veíamos en el artículo anterior, particularmente graves.

- Si bien 17 de los 20 países más involucrados en la producción de combustibles fósiles se comprometieron a alcanzar un nivel de emisiones neto cero, la mayoría continúa promoviendo, subsidiando, respaldando y planificando la expansión de la producción de combustibles fósiles. Y ninguno asumió la responsabilidad de reducir la producción de carbón, petróleo y gas para limitar el calentamiento a 1,5 °C, lo que, ante los riesgos y las incertidumbres que conllevan eliminar dióxido de carbono y capturar y almacenar carbono, con una tecnología futura incierta, es arriesgado, y debería llevar a que los países se orientasen a una disminución progresiva de la producción y el uso de carbón hasta erradicarlos casi en su totalidad para 2040, aminorando los peligros de llegar a tener nuevos activos en combustibles fósiles no utilizables.

Este Informe, fundamental para la 28ª Cumbre del Clima (COP28) que arranca el día 30 de noviembre en Dubái pone de manifiesto las contradicciones que existen aún entre los compromisos climáticos internacionales y la realidad del modelo energético imperante[1], fuertemente asociado a unos combustibles fósiles, generadores de fuertes beneficios, que rentabiliza la continuidad de las inversiones en los mismos en países que tratan de maximizar su propia producción en competencia con el resto. Situación que exigiría que en la COP28 se estableciera el compromiso explícito de ampliar la limitación a las emisiones de GEI, también a la producción e inversión en combustibles fósiles, con una eliminación global equitativa y coordinada internacionalmente de su producción.

Algunas conclusiones relevantes ante la próxima COP28.

Si iniciábamos el artículo congratulándonos con el mantenimiento de un Gobierno de coalición en España que, en materia energética y climática se ha caracterizado hasta ahora por el logro de significativos avances en la materia, tanto respecto a la potenciación de las renovables, como en el ahorro y la mejora de la eficiencia energética, este artículo muestra las dificultades de una transición energética global que facilite la mitigación del calentamiento y, consecuentemente, la reducción de los negativos efectos del cambio climático sobre el Planeta.

El desafío de lograr una transición energética profunda se antoja especialmente difícil ante el hecho de que la diferencia entre la producción de combustibles fósiles y lo que se necesita para cumplir con el Acuerdo de París se haya mantenido prácticamente constante en los cuatro últimos años, una vez retomada la senda rota por la pandemia del COVID 19, en 2020.

Como se señala en SEI, Climate Analytics, E3G, IISD, and UNEP. (2023), sería necesario que los países avanzaran, como mínimo, hacia una eliminación de la producción y el uso de carbón para 2040, y a una reducción del 75% combinada de la producción y el uso de petróleo y gas para 2050, con respecto a los niveles respectivos de 2020. Pero solo un 4% de los países planea quitar las ayudas a los combustibles fósiles, continuando los países desarrollados con ayudas multimillonarias a los mismos. Y acabar con esas subvenciones no figura en los planes climáticos de las principales potencias emisoras de gases de efecto invernadero: China, Estados Unidos e India. Ni tampoco en la actualización del 16 de octubre del compromiso vinculante de la Unión Europea, que, por otro lado, se compromete a reducir sus emisiones de GEI en un 55% en 2030 respecto a 1990, a triplicar la capacidad de energía renovable instalada para 2030 y a duplicar la tasa de eficiencia energética, así como a que los subsidios a los combustibles fósiles se limiten a soluciones para erradicar la pobreza energética y contribuir a una transición justa.

Si está claro que una electrificación accesible y segura pata todos, generada con energías renovables no emisoras de gases de efecto invernadero, las mejoras en la eficiencia energética y el cambio a combustibles con bajas o nulas emisiones de carbono son elementos básicos para una transición energética compatible con el avance hacia los objetivos de limitación del calentamiento global, todos los Informes publicados ponen el acento en la necesidad complementaria de un fuerte aumento de las inversiones en redes de conexión y distribución digitalizadas, en almacenamiento con baterías, centrales reversibles hidroeléctricas, apoyo complementario para situaciones sin sol ni viento de la energía nuclear o de combustibles fósiles con captura, utilización y almacenamiento de carbono, y en la inversión y avance en las potencialidades de la bioenergía, hidrógeno verde y amoníaco como combustibles.

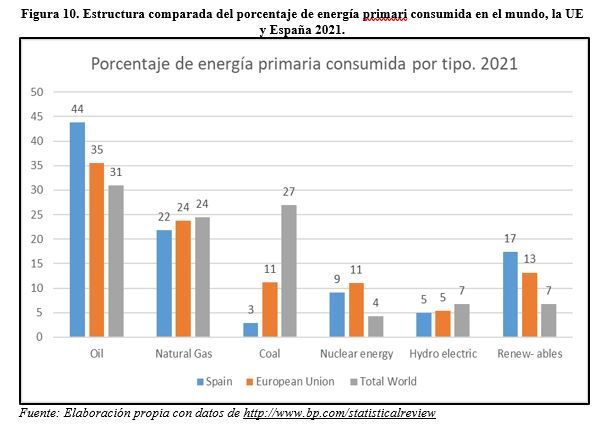

España y la Unión Europea han conseguido una mejora sustancial en su estructura de consumo primario de energía, con éxitos evidentes en renovables, como apreciamos en la Figura siguiente, y con una evolución claramente positiva desde 1990, aunque todavía queda un importantísimo trabajo de transición energética cuya dinámica ha venido marcada por el Plan Nacional Integrado de Energía y Cambio Climático (PNIEC 2021-2030) hasta la actualidad, y sobre el que el documento “Fit for 55” de la Comisión Europea ha establecido las bases de lo que será el PNIEC 2023-2030 ya enviado a la Comisión como analizamos en un artículo anterior.

Esa transición energética europea está facilitando una reducción de las emisiones de gases de efecto invernadero (GEI) desacoplando las emisiones del crecimiento económico como pretende la Comisión Europea[8]. Además de la UE, tanto EEUU como China, que juntos acumulan del orden del 38% de las emisiones globales, están publicando, previamente a la COP28, la asunción de compromisos respecto a la mitigación de emisiones con la aceleración de la potencia instalada de energía renovable durante esta década para sustituir a las energías fósiles; así como su apoyo a que la COP28 incorpore el compromiso global de lograr que, en los próximos planes climáticos, que deberán presentarse ante la ONU en 2025, la potencia renovable mundial se triplique para el 2030.

Pero, como se ha señalado, incrementar el papel de las energías renovables y del almacenamiento es necesario, pero no suficiente. Y la mayoría de los países en desarrollo no lo podrán hacer sin las ayudas correspondientes, todavía muy lejos de estar materializadas de acuerdo con los compromisos globales asumidos.

Es imprescindible una transición energética que cierre las nuevas inversiones en combustibles fósiles, lo que todavía está muy lejos del horizonte previsible y, nuevamente, los países en desarrollo productores o dependientes del uso de energías fósiles necesitan ayudas para avanzar en esta dirección. Dirección en la que la captura y almacenaje de CO2 no puede utilizarse como justificación para mantener el uso y subvención a unos combustibles fósiles, ya que esta tecnología por ahora es ineficiente, de altos costes en relación a sus resultados, poco segura en algunas de sus dinámicas y no generalizable.

Como hemos visto, es evidente que se está lejos de los objetivos previstos en 2015 en la Agenda de París, y que el calentamiento avanza hacia niveles crecientemente peligrosos. Los elementos y políticas que inciden en esta dinámica están claros y su margen de actuación, así como sus posibilidades de freno al calentamiento también lo están. Al igual que también lo están sus interrelaciones con la dinámica económica, y con las reducidas posibilidades de que las políticas de transición energética necesarias se ejecuten y consigan sus objetivos bajo la actual dinámica geoestratégica en una sociedad de consumo capitalista globalizada y crecientemente fragmentada en bloques.

Para el caso de España, la propuesta de PNIEC 2023-2030 enviada a la CE muestra los retos que hay que abordar en esta legislatura y es evidente que no será fácil su consecución. Los compromisos de legislatura no van a dejar de incidir en las disponibilidades presupuestarias y en las prioridades de actuación a incorporar en la Transición energética española. Pero este será un tema a considerar en próximos artículos.

_________________________________________________

[1] Ya es poco coherente el propio hecho de que la COP28 se celebre en Dubái, que no solo es uno de los principales países productores de petróleo, sino que soporta claramente a ADNOC, la empresa estatal que explota los yacimientos de Emiratos Árabes Unidos, con planes para esta década de seguir aumentando la producción de petróleo y gas natural.

[1] IEA (2023).- “World Energy Outlook 2023 (WEO2023) https://iea.blob.core.windows.net/assets/2b0ded44-6a47-495b-96d9-2fac0ac735a8/WorldEnergyOutlook2023.pdf

[2] DNV (2023).- “Energy Transition Outlook 2023. A global and regional forecast to 2050”. https://www.dnv.com/energy-transition-outlook/download.html

[3] “World Economic Outlook” https://www.imf.org/en/Publications/WEO/Issues/2023/10/10/world-economic-outlook-october-2023; “Fiscal Monitor (Climate Crossroads: Fiscal Policies in a Warming World. October 2023)” https://www.imf.org/en/Publications/FM/Issues/2023/10/10/fiscal-monitor-october-2023?cid=nl-com-compd-nn102023; y “Global Financial Stability Report (Financial and Climate Policies for a High-Interest-Rate Era)” https://www.imf.org/en/Publications/GFSR/Issues/2023/10/10/global-financial-stability-report-october-2023

[4] https://www.dnv.com/Publications/pathway-to-net-zero-emissions-report-2023-249543

[5] El WEO2023 señala que, en los últimos diez años, China representó casi dos tercios del aumento en el uso mundial de petróleo, casi un tercio del aumento del gas natural y ha sido el actor dominante en los mercados del carbón y en la implantación de energía limpia, con alrededor de la mitad de las adiciones de energía eólica y solar y más de la mitad de las ventas mundiales de vehículos eléctricos en 2022.

[6] https://www.economist.com/the-world-ahead/2023/11/13/ten-business-trends-for-2024-and-forecasts-for-15-industries

[7] SEI, Climate Analytics, E3G, IISD, and UNEP. (2023). https://productiongap.org/wp-content/uploads/2023/11/PGR2023_web.pdf .

[8] El último Informe de Eurostat para el segundo trimestre del año muestra una reducción del 5,3% de las emisiones de GEI en la UE respecto al segundo trimestre de 2022, mientras que el PIB de la economía se incrementaba en términos comparables, en un 0,05%.