INTRODUCCIÓN

Tras el inicio de la COP28 sobre Cambio Climático, en Dubái, a cuyo desarrollo y conclusiones dedicaremos un próximo artículo cuando los Acuerdos alcanzados se hayan aprobado, poco más podemos decir respecto a lo ya comentado en artículos anteriores en relación con el calentamiento global.

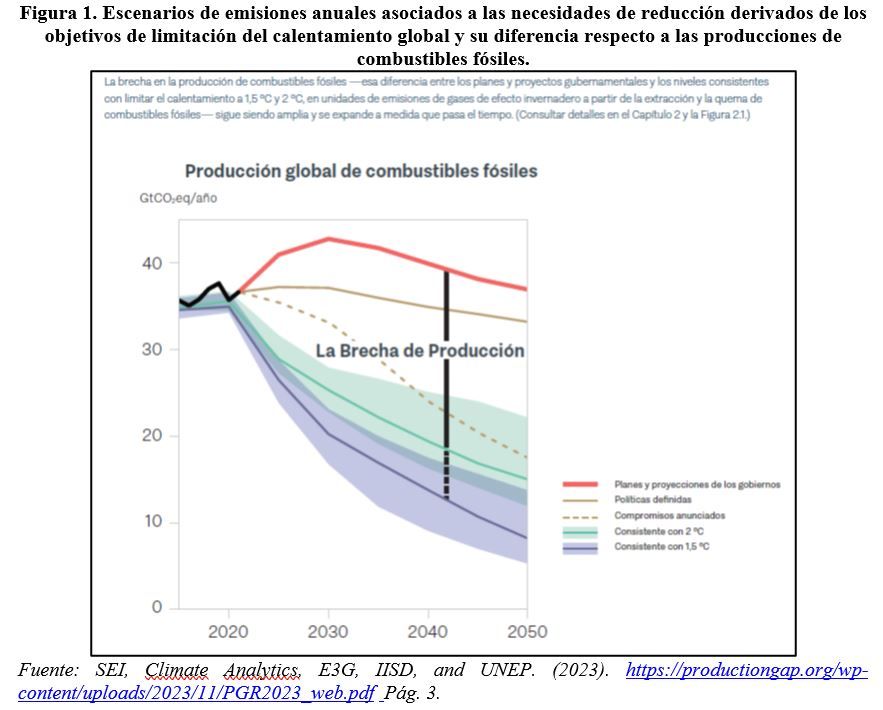

El 20 de noviembre se presentaba el Informe de la UNEP (2023) “Emissions Gap Report 2023”[1] en el que destacaba la divergencia entre el calentamiento asociado a las Contribuciones Determinadas a Nivel Nacional (NDC) incondicionales, por ahora no aplicadas totalmente, que llevarían a un aumento de la temperatura del orden de 2,9°C por encima de los niveles preindustriales de este siglo que, no obstante, podría limitarse a 2,5ºC si fueran las NDC condicionales las que llegaran a aplicarse. En todo caso, lejos de la deseada limitación del calentamiento a 1,5ºC para no entrar en zonas de riesgos ambientales y socioeconómicos globales elevados. Objetivo que exigiría que las emisiones de gases de efecto invernadero previstas para 2030 se redujeran un 42%, o un 28% si nos conformamos con un calentamiento del orden de 2°C y riesgos ambientales y socioeconómicos globales sensiblemente mayores y probablemente catastróficos para muchas zonas del Planeta.

Como señala el Informe, todos los países del G20 tienen objetivos de emisiones de GEI netos cero hacia mediados de siglo, pero ninguno de ellos está reduciendo las emisiones a un ritmo coherente con esos objetivos “netos cero”. Y, como ya apreciábamos en el artículo anterior, se conservan planes de producir, hasta 2030, más del doble de la cantidad de combustibles fósiles de lo que sería consecuente con limitar el calentamiento a 1,5°C. De hecho, los planes y las proyecciones de los principales gobiernos y empresas productoras se establecen como si cada uno de ellos tuviera que alimentar la demanda global previsible en cualquier Escenario[2], lo que provoca estimaciones de aumentos globales en la producción de carbón (del orden de un 460% más), gas (un 83% más) y petróleo (un 29% más), para 2030. Cifras muy por encima de lo utilizable para mantener el aumento de la temperatura global en el Escenario de 1,5°C. E incluso implicando un aumento del orden del 69% en el conjunto de las emisiones asociadas que serían compatibles con el Escenario de los 2ºC.

Como señala este Informe, la viabilidad de la limitación del calentamiento global obligaría a que los países avanzaran, como mínimo, hacia una eliminación total de la producción y el uso de carbón para 2040, y a una reducción del 75% combinada de la producción y el uso de petróleo y gas para 2050, con respecto a los niveles respectivos de 2020. Además, habría que eliminar las elevadas subvenciones actuales a los combustibles fósiles, pero solo un 4% de los países planea quitarlas, continuando los países desarrollados con ayudas multimillonarias a los mismos, destacando a este respecto las principales potencias emisoras de gases de efecto invernadero: China, Estados Unidos e India. E incluso la Unión Europea mantiene las subvenciones, aunque señalando que los subsidios a los combustibles fósiles se limitarán a favorecer la erradicación de la pobreza energética y a contribuir a una transición justa.

El Informe también cuestiona el excesivo optimismo para la solución que se cita, ante la constatación de que las emisiones llevan una dinámica de alto riesgo, de que la captura y eliminación de CO2 emitido, puede compensar esa dinámica. De hecho, señala tanto los potenciales como los riesgos de los métodos de eliminación de dióxido de carbono: soluciones basadas en la naturaleza y captura y almacenamiento directo del CO2 de la atmósfera. Con respecto a los primeros (fotosíntesis en bosques, lechos de algas, pastizales, etc.) destaca las enormes cantidades de tierra necesarias para la captura necesaria y sus efectos diferenciales socioeconómicos y territoriales si implican cambios de uso o limitaciones de usos productivos alternativos que perjudiquen a los más desfavorecidos. Además, destaca que este almacenamiento natural no es permanente y el calentamiento global (incendios, sequías, etc.) implica devoluciones a la atmósfera abruptas. Por otro lado, las soluciones tecnológicas para la captura y almacenamiento de gases de efecto invernadero, todavía distan mucho de ser eficientes y seguras. Y, aunque se van produciendo avances, no parece que esta solución pueda considerarse generalizable globalmente para todos los países antes del 2050.

En este marco, la mitigación de emisiones sigue siendo la vía fundamental de intervención para limitar el calentamiento global. Y en esta mitigación, la movilidad eléctrica juega un papel fundamental en las previsiones y actuaciones de numerosos países, en algunos de los cuales -en los que se sitúan las sedes y factorías de las grandes multinacionales del automóvil- esta electrificación de la movilidad también se concibe como marco de una transformación industrial “verde”. La Unión Europea es uno de los casos que consideramos en este artículo como introducción al próximo centrado específicamente en España.

EL PAPEL DE LA MOTORIZACIÓN ELÉCTRICA EN LA DESCARBONIZACIÓN

Escenarios globales de demanda energética del transporte

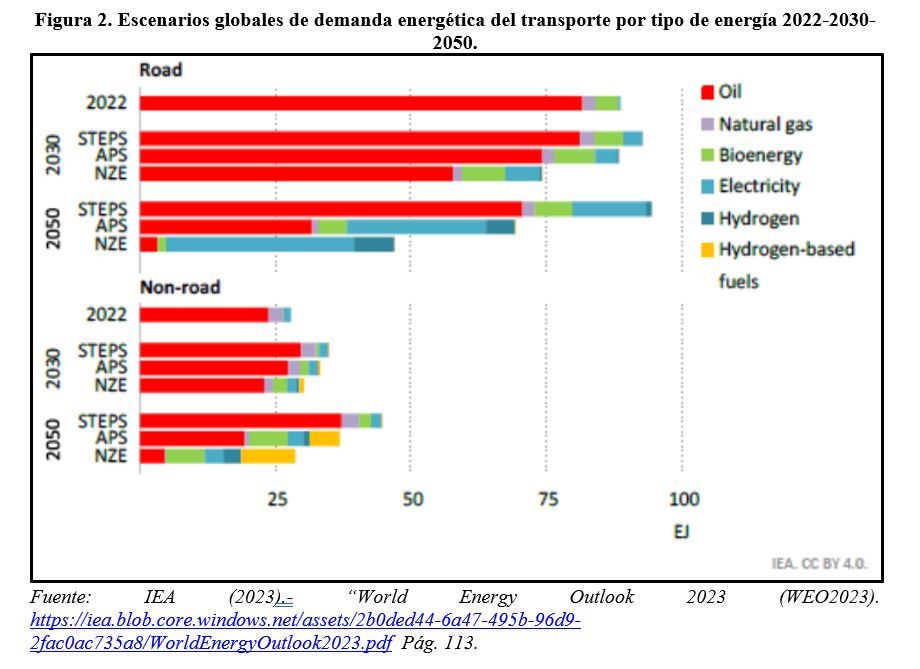

El transporte es una de las principales fuentes de emisión de GEI, y uno de los sectores donde las dificultades para su descarbonización son más elevadas. En todas las previsiones que realizan distintas fuentes se señala que, aunque las tecnologías disponibles ya permitirían avanzar en la descarbonización del transporte, tanto a través de una electrificación de vehículos generada por renovables, como con la sustitución de combustibles fósiles por energías renovables, sin embargo el proceso requiere fuertes trasformaciones productivas, de inversión y de comportamiento de los usuarios, que son particularmente significativas para el transporte de mercancías, el transporte marítimo y el transporte aéreo. En todo caso, las optimistas previsiones de la Agencia Internacional de la Energía[3] señalan un camino en el tipo de demanda energética futura del transporte en cada uno de los tres Escenarios que considera (STEPS: asociado a las políticas climáticas actuales asumidas por los países tras la COP25 de París; APS: con políticas acordes con las políticas actualmente comprometidas; NZE: con las políticas necesarias para alcanzar las emisiones netas cero y limitar el calentamiento global a 1,5ºC) donde la electrificación mundial de la demanda de transporte (electromovilidad), junto al hidrógeno verde, o el hidrógeno basado en combustibles de bajas emisiones, en el caso del transporte excluida la carretera (aéreo, ferroviario, por tubería, marítimo y otros) juegan un rol fundamental, tal y como apreciamos en la Figura siguiente.

Escenarios para la electromovilidad.

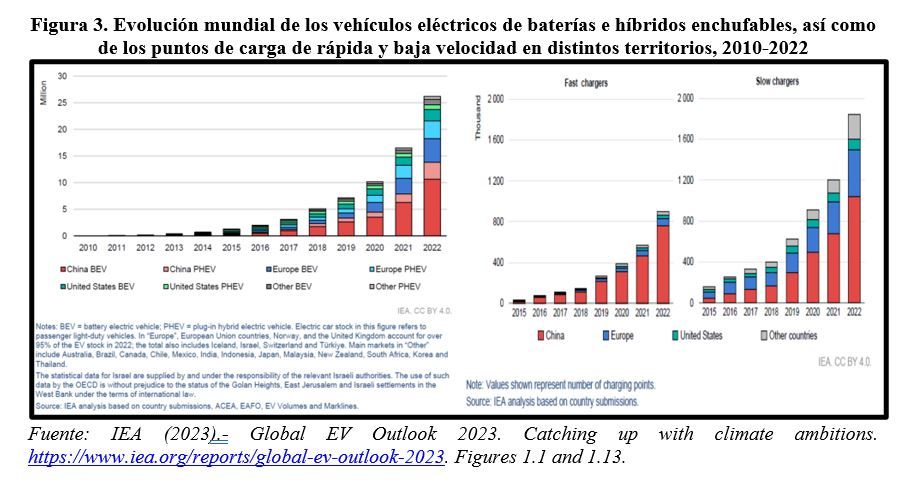

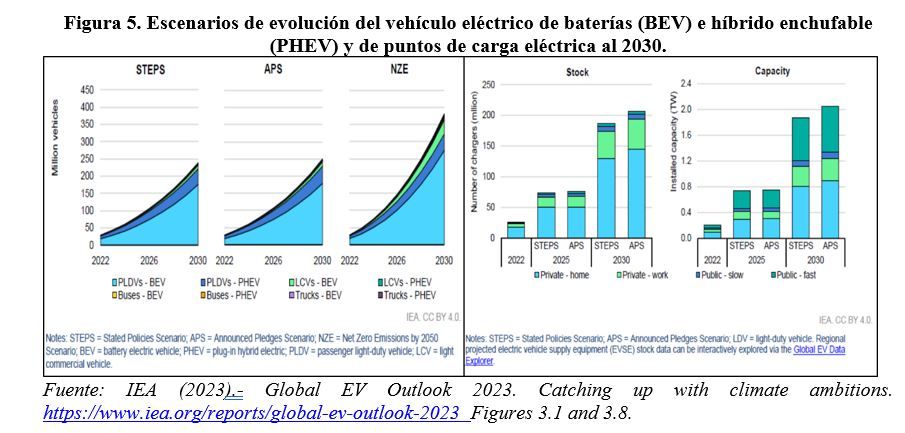

Como recoge el IEA, se prevé que, para 2030, el petróleo pase a representar el 88% de la demanda energética, frente al 92% de 2022, bajo el Escenario STEPS. Y que la reducción hasta el 84% y 78% respectivo en los Escenarios APS y NZE van a depender de la fuerte expansión prevista para la electromovilidad, adicionalmente a la expansión del uso de los biocombustibles. Expansión sobre la que destaca los fuertes cambios tecnológicos que se están produciendo en distintos frentes del sector y, en particular, la irrupción mundial muy significativa del vehículo eléctrico a baterías, o del híbrido enchufable, fundamentalmente en China y en la UE, acompañada de un fuerte impulso a los puntos de carga eléctrica en estos mismos ámbitos, tal y como se aprecia en la Figura siguiente de la propia Agencia Internacional de la Energía (IEA)[4].

Ya en 2022 podía hablarse de más de 26 millones de vehículos eléctricos de batería o híbridos enchufables, con un incremento de cerca del 60% sobre 2021 y más que quintuplicando los existentes cuatro años antes. Y, aunque con magnitudes más reducidas, igual cabe señalar para la evolución de los puntos de carga, si bien tanto en vehículos eléctricos como en puntos de recarga es China quien lleva una delantera muy destacada respecto al resto del mundo, seguida de lejos por la UE.

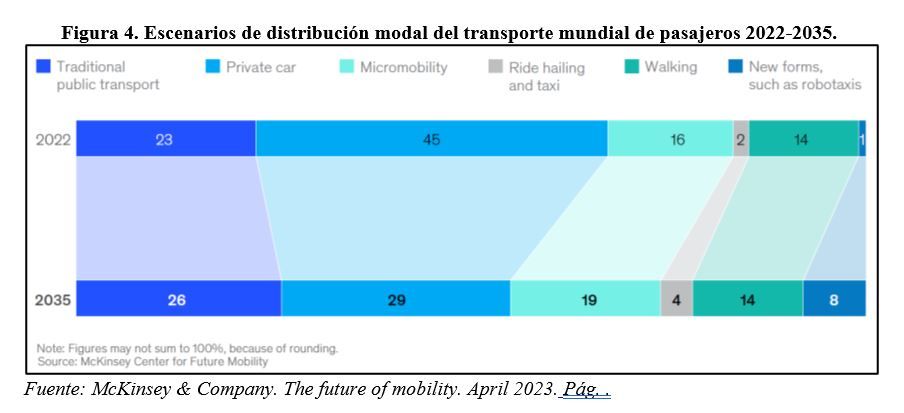

Adicionalmente, las previsiones mundiales de distribución modal del transporte siguen manteniendo la prioridad del transporte de personas en vehículo privado, aunque la tendencia marcada por análisis como los de McKinsey&Company[5] prevén una cierta disminución de su peso para 2035, sustituido por el Transporte público tradicional, la micromovilidad, y nuevas formas de transporte, como los robotaxis, tal y como se aprecia en la Figura siguiente. De hecho, ya las encuestas periódicas de McKinsey[6] muestran que existe una tendencia creciente en los automovilistas hacia su elección de vehículos eléctricos: del 15% de compradores en 2021, al 20% en 2022 para los eléctricos a baterías; y del 18%, en 2021, al 22%, en 2022, para los híbridos enchufables.

Cara al futuro, para la señalada Agencia Internacional de la Energía -IEA (2023)- las perspectivas para cada uno de los Escenarios[7] que contempla en sus Informes se han venido considerando demasiado optimistas respecto al papel que van a tener los vehículos eléctricos a medio plazo, ya que, como se aprecia en la Figura siguiente, estima que llegarían a multiplicar por más de cinco los existentes en 2022, para 2030, incluso en el Escenario más conservador.

Estas previsiones tienen mucho que ver con que se estima que el coste total del vehículo eléctrico para el propietario individual podría equiparase al de los vehículos convencionales ya en 2024, que la tecnología está lista para una generalización del uso de la electromovilidad, que la infraestructura de carga tiene una expansión adecuada en los países desarrollados -y en particular en la UE y en China- que existe la posibilidad de una explotación rentable y positiva de la industria de la electromovilidad, y que su influencia sobre la calidad ambiental y sobre la salud ciudadana justifica los esfuerzos gubernamentales para su expansión.

Transporte por carretera: Perspectivas para la demanda, la estructura de las flotas de transporte y las emisiones de GEI.

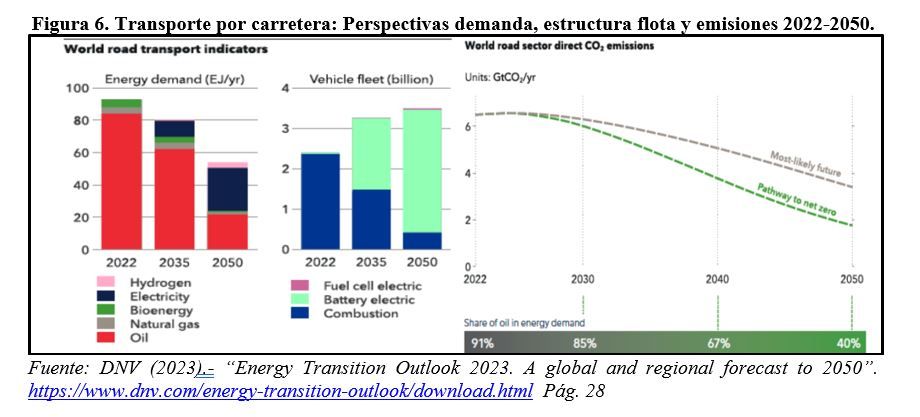

En este marco, las previsiones para el transporte por carretera van en la línea de las señaladas por DNV (2023)[8], que se recogen en la Figura siguiente, tanto en cuanto a demanda energética, para la que asume una reducción del 42%, para el 2050, unida a una disminución de la demanda de petróleo del 74%, como en una caracterización de la flota de vehículos donde los eléctricos de batería (BEV) representarán más del 87% del total, o donde las previsiones de emisiones caerán en mayor o menor medida, pero en todo caso significativamente, según el Escenario a que conduzcan las políticas gubernamentales (Escenario más probable o de Emisiones Netas Nulas).

Hay que señalar que en el Escenario de emisiones que se considera más probable, se supone que, para 2050, no se producirán ventas en el conjunto de planeta de vehículos que usen energías fósiles, que ya en 2030 las ventas de vehículos eléctricos de batería (BEV) superarán los 62 millones, que para 2040 su autonomía será superior a los 700 km y que los vehículos comerciales de cédula eléctrica de combustión (FCEV) habrán superado la cifra de 15 millones en la totalidad de carreteras mundiales.

Dada la situación y dinámica actual, necesariamente estos Escenarios parecen demasiados optimistas para el conjunto del Planeta, donde ni los puntos de carga ni la adecuación de las viviendas para facilitar la instalación de aparcamientos con terminales de carga son ni siquiera medianamente positivas, ni más allá de un 25% de la población en los países desarrollados está en condiciones de acceder a un nuevo vehículo eléctrico y a las instalaciones de carga precisas. Sin olvidar, además, que este Escenario ha de ir acompañado de políticas mundiales de subsidios, en una situación de elevada deuda pública y elevados tipos de interés, para facilitar las compras de vehículos eléctricos, su circulación y su aparcamiento, la creación de una red tupida de electrolineras y de apoyo a la red de carga individual en residencias, así como en un apoyo decidido a la I+D+i en todo el proceso de desarrollo de la energía distribuida y del vehículo eléctrico. Y debería venir acompañada de políticas –nada populares y con alto coste político- de penalización de emisiones de los usuarios de combustibles fósiles y de restricción de las emisiones unitarias de cada vehículo residual en circulación, lo que implica aumento del coste de su uso.

Ventajas diferenciales de la electromovilidad y reducción de emisiones estimadas.

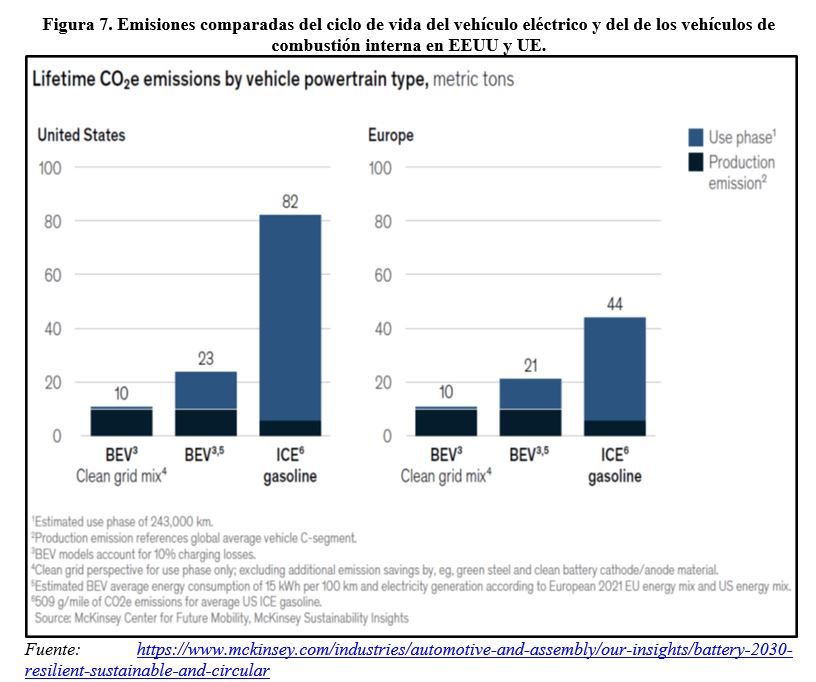

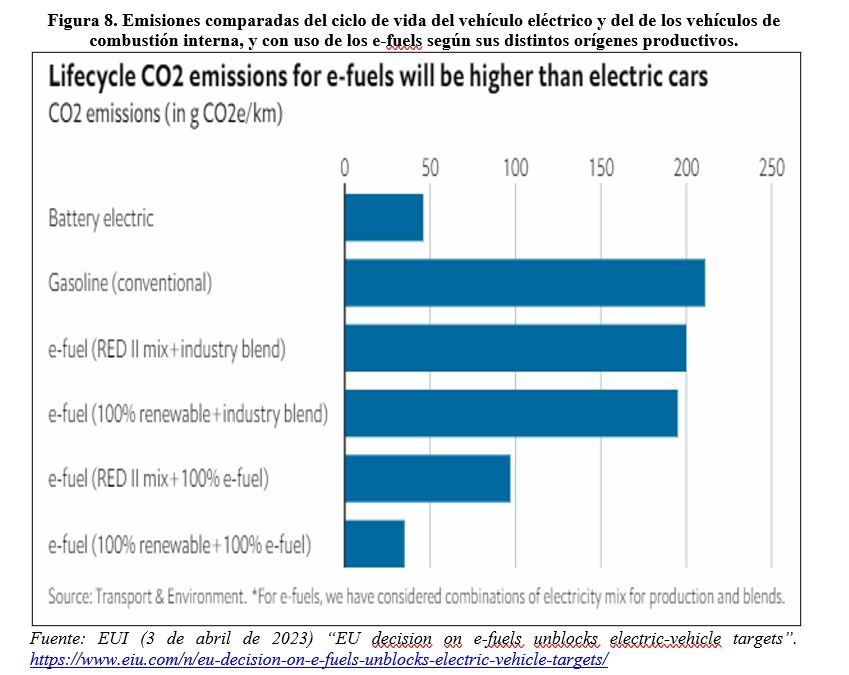

En todo caso, es evidente que el vehículo eléctrico ya presenta mejor balance de carbono en su ciclo de vida que los vehículos convencionales, según recogen tanto McKinsey[9] como la EUI[10] en sus últimos Informes, tal y como se aprecia en las Figuras siguientes.

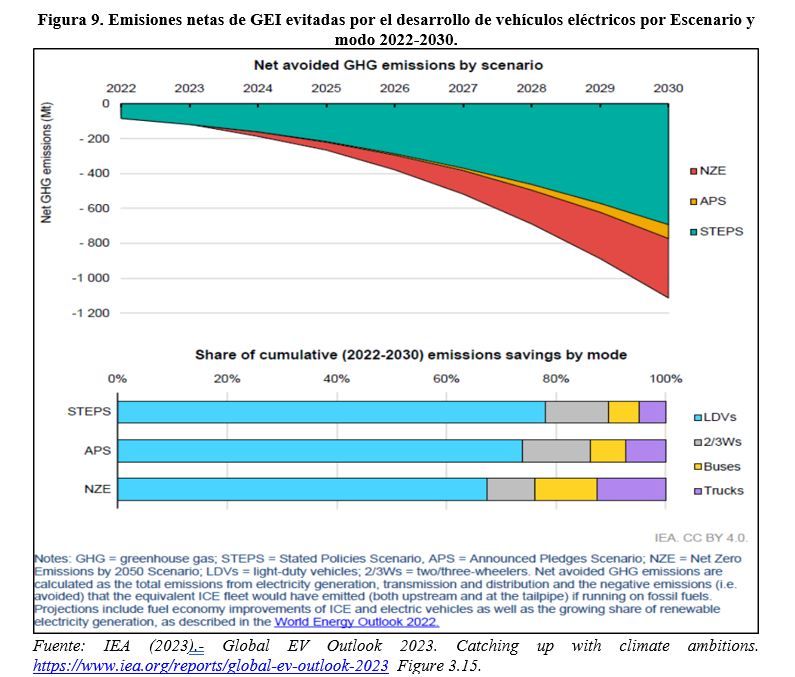

Atendiendo a estas cifras de menores emisiones, las perspectivas para la expansión del vehículo eléctrico por Escenario[11] se recogen en la Figura siguiente para IEA (2023), con un peso muy significativo para la reducción de emisiones asociadas a la utilización del vehículo eléctrico en cualquiera de los Escenarios y para los cuatro tipos de vehículos considerados (LDV: vehículos ligeros; 2/3 W: vehículos de 2/3 ruedas; Bus: autobuses; Truck: camiones). Aunque bajo unos supuestos (que podemos apreciar en la nota a pie de Figura) en la línea optimista que caracteriza a todas las previsiones de la AEI, tanto en lo relativo al desarrollo de los vehículos eléctricos como a la descarbonización de la generación de energía eléctrica.

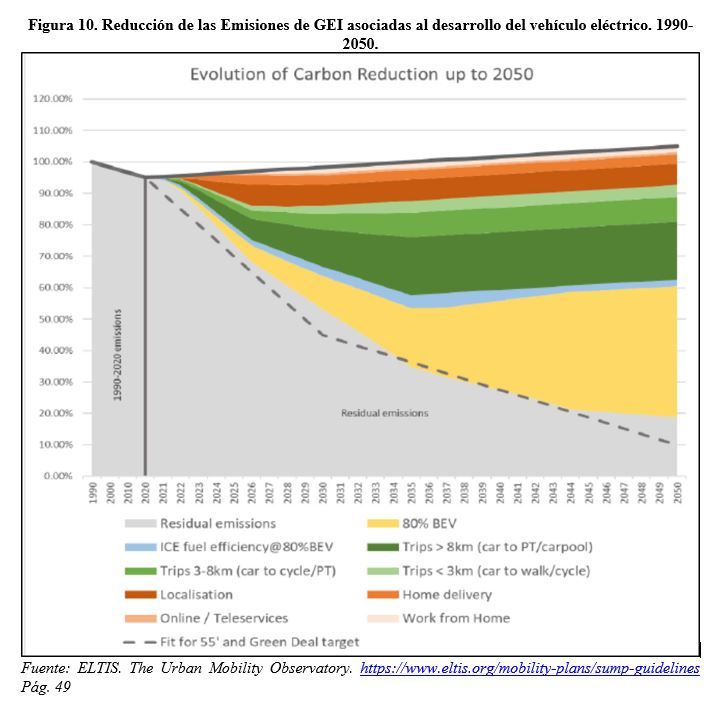

Otras estimaciones conducen a resultados más o menos semejantes, si no en términos cuantitativos, si en lo referente a la relevancia estimada para el papel de los vehículos eléctricos en la reducción global de emisiones, tal y como apreciamos en la Figura siguiente, donde ELTIS (2021)[12] estima que, para 2050, la reducción debida al uso de estos vehículos en el transporte urbano europeo alcanzaría el 80% de las esperables si se siguieran utilizando los vehículos de combustión de fuente fósiles, siendo la razón más significativa en el conjunto de las políticas de movilidad urbana propuestas.

Potencialidades y riesgos asociados al desarrollo global de la electromovilidad.

Como conclusión, parece claro que la electromovilidad global tendría un claro efecto positivo en el consumo energético y en una reducción muy significativa de emisiones de GEI. Pero también está claro que pasar del uso de los combustibles fósiles en el sector transporte a los vehículos eléctricos exige unas actuaciones de transformación productiva, inversión pública y cambio de comportamientos en los usuarios que solo son viables en un porcentaje reducido de países y estratos de población, lo que hace muy cuestionable el logro de los Escenarios previstos y más particularmente los de “cero emisiones”.

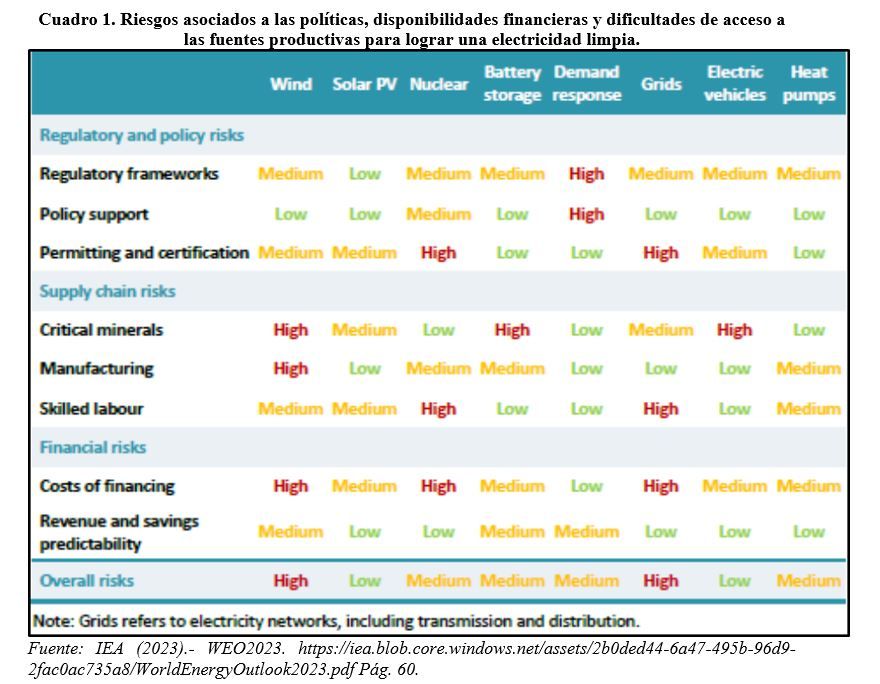

La propia IEA recoge la tipología de riesgos asociados al proceso de electrificación “limpia” imprescindible para evolucionar hacia la descarbonización exigida en los Escenarios considerados:

Como apreciamos, existen graves problemas para el avance requerido en el campo del acceso a los denominados minerales críticos fundamentales para la electrificación y para la expansión de la electromovilidad, tanto en disponibilidad como en precio. E, igualmente, existen fuertes dificultades en la posibilidad de adecuar las redes eléctricas a lo que serían las necesidades de conexión y distribución que implican los Escenarios (fundamentalmente en el APS y NZE) definidos por la Agencia Internacional de la Energía.

Ella misma[13] valora estas dificultades en lo que se refiere al volumen de inversiones necesarias en exploración y producción de minerales críticos como el litio, el cobalto, el níquel y las tierras raras para satisfacer una demanda global creciente. Y destaca las dificultades asociadas al hecho de que los tres principales productores de estos materiales, en 2022, controlan fuertemente el mercado de los mismos, previéndose, en base a las inversiones publicadas por los distintos países, que esa concentración de la producción se siga manteniendo para 2030, lo que hace la disponibilidad de los mismos no solo muy sensible a tensiones especulativas sino, igualmente, a restricciones en la disponibilidad por cuestiones geoestratégicas, dado que China posee la mitad de las plantas químicas de litio planificadas e Indonesia representa casi el 90% de las instalaciones de refinación de níquel planificadas. Y las previsiones para el 2030 mantendrían a China por encima del 75% de la manufactura de paneles solares, del 60% en aerogeneradores y baterías, y del 25% en electrolizadores y bombas de calor, controlando la mayoría de la producción de litio químico y de cobalto refinado.

La problemática ligada a la imprescindible expansión de las redes eléctricas.

La segunda mayor dificultad para la descarbonización y la materialización de los potenciales de la electromovilidad se liga al problema de la imprescindible expansión de las redes eléctricas. Problema sobre el que la Agencia Internacional de la Energía[14] realizaba una publicación en octubre de este año en la que mostraba su preocupación por las fuertes inversiones mundiales necesarias para cubrir las necesidades de inversión en redes eléctricas que permitieran desplegar los potenciales necesarios de energías renovables para asegurar la transición hacia una economía descarbonizada.

Señalaba que las redes se estaban convirtiendo en un cuello de botella para las transiciones a energías limpias y analizaba los riesgos si el desarrollo y la reforma de las redes no avanzaban lo suficientemente rápido, manteniendo la necesidad del consumo de energías fósiles y sus emisiones de gases de efecto invernadero (GEI). De hecho, destaca que, para alcanzar los objetivos energéticos y climáticos compatibles con emisiones netas nulas para 2050 y limitar el aumento de las temperaturas globales a 1,5°C, el uso mundial de electricidad debe crecer un 20% más rápido en la próxima década que en la pasada, lo que exige redes ampliadas para satisfacer la demanda de vehículos eléctricos, de sistemas eléctricos de calefacción y refrigeración y para aumentar la producción de hidrógeno mediante electrólisis. Ello exigiría agregar o renovar un total de más de 80 millones de kilómetros de redes para 2040, el equivalente a toda la red global actualmente existente, para soportar las conexiones de la energía eólica y solar fotovoltaica, que deberían representar más del 80% del aumento total de la capacidad energética mundial en las próximas dos décadas, en comparación con menos del 40% representado durante las últimas dos décadas.

Pero si bien la inversión en energías renovables ha aumentado rápidamente (casi se ha duplicado desde 2010), la inversión mundial en redes apenas ha cambiado y permanece estática en alrededor de 300 mil millones de dólares al año, con lo que, al menos 3.000 gigavatios (GW) de proyectos de energía renovable están esperando poder ser conectados a la red, lo que equivale a cinco veces la cantidad de capacidad solar fotovoltaica y eólica agregada en 2022. Para paliar esta situación y posibilitar las expansiones de generación eléctrica renovable, la inversión en redes debe casi duplicarse, para 2030, a más de 600 mil millones de dólares por año, con énfasis en la digitalización y modernización de las redes de distribución.

Y destaca la urgencia de desarrollar la planificación de las redes de transmisión y distribución, ya que estas exigen planes a largo plazo que conllevan, hasta la finalización de una nueva infraestructura de red, entre cinco y quince años, lo que generará nuevos problemas de conexión para unas energías renovables que implican de uno a cinco años para materializar sus nuevos proyectos, o para los menos de dos años que exigen la implantación de nuevas infraestructuras de carga de vehículos eléctricos.

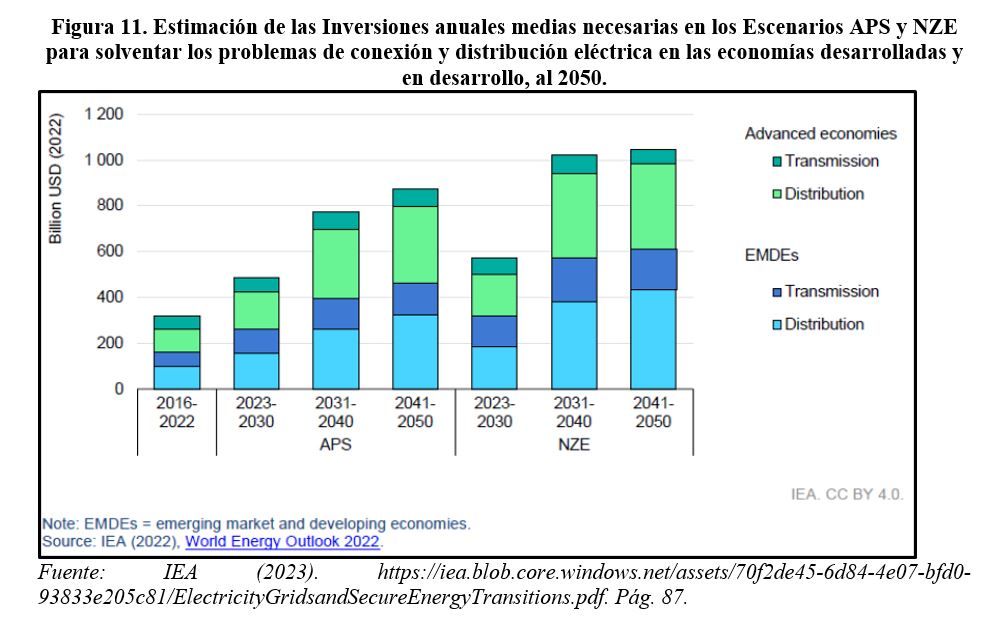

Como apreciamos en la Figura siguiente, las previsiones de la IEA son que los problemas fundamentales se produzcan en el campo de la distribución eléctrica y, principalmente, para las economías en desarrollo (EMDEs), dado el volumen de inversión estimada necesaria en cada caso.

LA EVOLUCIÓN DE LA MOTORIZACIÓN Y DE LOS VEHÍCULOS ELÉCTRICOS EN LA UE. PASADO, PRESENTE Y PREVISIONES.

En las páginas anteriores ya hemos visto que, tanto en la matriculación de vehículos eléctricos como en la instalación de puntos de recarga, es China quien lleva una delantera muy destacada respecto al resto del mundo, siendo la UE la que se sitúa en segundo lugar, aunque todavía lejos de China. También en artículos anteriores hemos apreciado que es la UE la que en el seno de los principales emisores de GEI en 2022 (China: 31%; EEUU: 14%; India: 8%; UE: 7%; Rusia: 4%; Japón: 3%) ha registrado un claro descenso en las emisiones previstas para 2023 (-7%), frente al mucho más reducido estimado para EEUU (-3%) o los destacados aumentos previstos para India (+8%) o China (+4%).

Obviamente son las políticas y actuaciones implantadas en la UE, y, en la actualidad el Programa Europeo “Roadmap: Goal 55”, de 14 de julio de 2021, también conocido como “Fit for 55”[15]·los que han posibilitado esta evolución hasta ahora y van a reforzar la evolución pretendida hasta el 2030. En concreto, en lo que se refiere al sector transporte y la incidencia sobre el vehículo eléctrico, “Fit for 55” establece la obligación, por un lado, de conseguir una reducción del 13% de la intensidad de los GEI en el transporte, o de llegar a un 29% de energía renovable en el consumo final de energía en el sector del transporte, para 2030, con un uso de biocombustibles avanzados en la proporción de energías renovables suministradas al sector del transporte, para 2030, superior al 0,2% en 2022, al 1% en 2025, y al 4,4%. Por otro lado, en 2035 deberán estar prohibidas las ventas de vehículos que utilicen combustibles fósiles y, para 2050, su circulación estará prohibida. Además, se ampliará la aplicación del mercado de carbono a las emisiones difusas (transporte y residencial) para incrementar los costes de esas emisiones y contribuir a su reducción. Por último, hay que destacar que se va a reformar la Directiva sobre fiscalidad para cambiar la fiscalidad por volumen por una fiscalidad basada en la carga energética de cada tipo de combustible como medida para potenciar la eficiencia en su uso.

En todo caso, ya antes de la pandemia de la Covid-19 y gracias a las políticas desarrolladas en el seno de la UE, la electromovilidad cumplía un importante papel en la misma: del orden del 80% de los pasajeros y las mercancías se transportaban por ferrocarriles electrificados; en 2021 existían más de 300.000 puntos operativos de carga eléctrica, incluidos más de 36.000 puntos de carga rápida; y se estimaban, para 2030[16], del orden de 30 millones de automóviles cero emisiones en la carretera, con un porcentaje de ventas de vehículos eléctricos que se esperan del 59%, que ascenderían al 70% si se incluyen los híbridos eléctricos; y con el 9% del consumo de electricidad total por el 50% de la flota de automóviles que sería eléctrica para 2035.

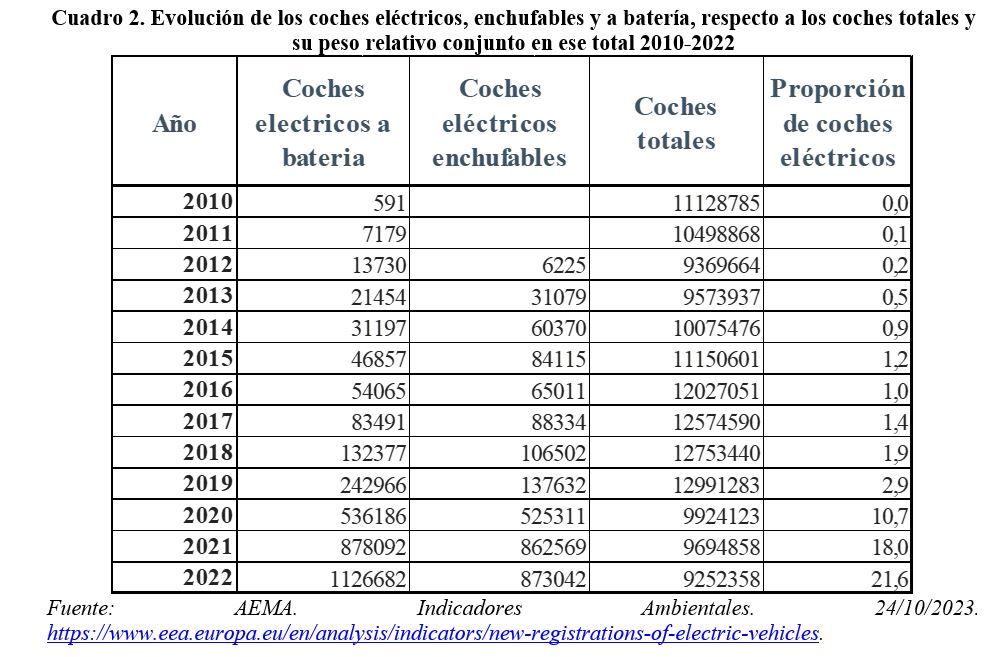

El 24 de octubre la Agencia de Medio Ambiente Europea (AEMA)[17] publicaba la estadística respecto a la evolución del papel de los vehículos eléctricos en los distintos países de la UE, hasta 2022, destacando los considerables avances logrados en coches y furgonetas eléctricas en la UE en este último año, en el que el 21,6% de las matriculaciones de automóviles nuevos fueron vehículos eléctricos, con un incremento del orden del 15% en las matriculaciones respecto a 2021, tal y como se aprecia en el Cuadro siguiente, donde se recoge la evolución de los vehículos eléctricos de batería (BEV) y los vehículos eléctricos híbridos enchufables (PHEV).

Aunque la evolución del parque eléctrico puede considerarse positiva en los últimos años (más que duplicados los totalmente eléctricos a batería –BEV- entre 2020 y 2022), todavía es muy insuficiente para lograr lo establecido por el Reglamento (UE) 2019/631 que obliga a una reducción de emisiones de GEI para turismos y furgonetas, respecto a 2021, del 15% para 2025, y a una reducción del 50% para furgonetas y del 55% para automóviles, a partir de 2030. Y, además, existe el objetivo de cero emisiones para los coches y furgonetas nuevos a partir de 2035, lo que exige un aumento muy significativo en el papel de los vehículos eléctricos y, particularmente, en el caso de los de batería (BEV) que ya representaron un 12,2% del total de matriculaciones de automóviles nuevos en 2022, mientras que los enchufables (PHEV) representaron el 9,4% del total de vehículos nuevos matriculados.

Aunque para apoyar la movilidad eléctrica, se han puesto en marcha numerosas políticas públicas en la UE, tanto de apoyo financiero a la industria de los vehículos eléctricos, como de inversiones públicas en infraestructuras de carga o subvenciones para cargadores domésticos, de contratación pública de vehículos eléctricos o incentivos indirectos al consumidor (acceso preferencial a carriles bus; estacionamiento gratuito o preferencial; acceso a zonas de bajas emisiones; recarga gratuita en estaciones públicas; y exenciones de peajes) lo cierto es que, a pesar del enorme crecimiento de los últimos años, los BEV representan sólo el 1,2% del parque automovilístico europeo, lo que es manifiestamente insuficiente para el papel que debe representar la electromovilidad en los objetivos de reducción de emisiones y garantizar el camino de “cero emisiones netas” de la UE para el 2050.

En todo caso, es preciso mostrar las tremendas diferencias existentes en la matriculación de vehículos eléctricos en los distintos países de la UE y su entorno. Frente a países que mostraron porcentajes de matriculaciones de vehículos eléctricos muy destacadas sobre el total de matriculaciones de 2022, como Noruega, Suecia, Finlandia e Islandia, también Alemania y Francia destacaron por las nuevas matriculaciones de BEV entre los países de la UE27. Pero también existen países europeos (Chipre, Polonia, Chequia y Eslovaquia) con un porcentaje de matriculaciones de vehículos eléctricos por debajo del 5% de la flota total.

España se encuentra en una posición netamente retrasada respecto a su motorización relativa en su flota de vehículos eléctricos pese a las ayudas desarrolladas al respecto, cuyas causas, dinámicas y previsiones realistas respecto a lo recogido en el borrador de PNIEC 2023-2030 enviado a Bruselas y en la Adenda aprobada al PRTRE ya considerados en esta Sección, serán objeto del próximo artículo.

__________________________________________

[1] UNEP (2023) “Emissions Gap Report 2023”. 20 november 2023

https://www.unep.org/resources/emissions-gap-report-2023

[2] Es paradigmático a este respecto lo manifestado por el propio presidente de la cumbre de Dubai o por el Presidente Lula sobre el papel de sus respectivos países en la inversión y producción de petróleo para cubrir la “inevitable” demanda futura mundial.

[3] IEA (2023).- “World Energy Outlook 2023 (WEO2023). https://iea.blob.core.windows.net/assets/2b0ded44-6a47-495b-96d9-2fac0ac735a8/WorldEnergyOutlook2023.pdf

[4] IEA (2023).- Global EV Outlook 2023. Catching up with climate ambitions. https://www.iea.org/reports/global-ev-outlook-2023

[5] McKinsey & Company. The future of mobility. April 2023.

[6] & McKinsey Mobility Consumer Pulse Survey, 30.978 current mobility users, December 2022

[7] STEPS: asociado a las políticas climáticas actuales asumidas por los países; APS: con políticas acordes con las políticas comprometidas; NZE: con las políticas necesarias para alcanzar las emisiones netas cero

[8] DNV (2023).- “Energy Transition Outlook 2023. A global and regional forecast to 2050”. https://www.dnv.com/energy-transition-outlook/download.html Pág. 28

[9] https://www.mckinsey.com/industries/automotive-and-assembly/our-insights/battery-2030-resilient-sustainable-and-circular

[10] En el Informe de la EUI se consideran las distintas alternativas de los denominados e-fuel considerados por la Comisión Europea como alternativa a los vehículos eléctricos puros. EUI (3 de abril de 2023) “EU decision on e-fuels unblocks electric-vehicle targets”. https://www.eiu.com/n/eu-decision-on-e-fuels-unblocks-electric-vehicle-targets/

[11] STEPS: asociado a las políticas actuales asumidas por los países; APS: con políticas acordes con las políticas comprometidas; NZE: con las políticas necesarias para alcanzar las emisiones netas cero

[12] ELTIS. The Urban Mobility Observatory. Second Edition 2021. https://www.eltis.org/mobility-plans/sump-guidelines

[13] IEA (2023).- WEO2023. https://iea.blob.core.windows.net/assets/2b0ded44-6a47-495b-96d9-2fac0ac735a8/WorldEnergyOutlook2023.pdf. (4.3.3. Clean energy supply chains and critical minerals. Págs. 178 a 183).

[14] https://iea.blob.core.windows.net/assets/70f2de45-6d84-4e07-bfd0-93833e205c81/ElectricityGridsandSecureEnergyTransitions.pdf

[15] https://www.consilium.europa.eu/en/policies/green-deal/fit-for-55-the-eu-plan-for-a-green-transition/

[16] https://ec-europa.eu/commission/presscorner/detail/en/ip_20_2329

[17] https://www.eea.europa.eu/en/analysis/indicators/new-registrations-of-electric-vehicles