En los artículos anteriores planteábamos los escenarios alternativos para la globalización y el papel del comercio de mercancías y de servicios mundiales, y cómo podría incidir sobre ellos la pandemia, junto a las pautas de cambio socioeconómico a ella asociadas, en función de la evolución de contagios y potencial reiteración de su mortalidad, y de las medidas de control necesarias que, por la especialización funcional española en turismo e industrias del automóvil, tienen particular incidencia en este país.

En el último artículo hacíamos referencia a los efectos, con particular referencia a España, de las medidas de confinamiento tomadas por la pandemia, que estaban acelerando procesos asociados a las ventajas comparativas derivadas de la revolución científico-técnica, incluidas las nuevas pautas de control social que la propia pandemia está incentivando en su aplicación práctica.

Las conclusiones mostraban que, junto al mantenimiento de la clara tendencia decreciente -registrada previamente a la pandemia- en el comercio internacional de mercancías, es esperable un incremento creciente de la automatización, de la inteligencia artificial y del denominado Internet de las Cosas (IoT), con particular incidencia en la impresión en 3D, así como del comercio internacional de servicios, ligado a sectores fuertemente potenciados por el aumento de los teleservicios (con particular en la telesalud y el teleaprendizaje), del teletrabajo[1], telecomercio y teleocio, junto al uso de las tecnologías de control social, que han registrado, por la pandemia, un incremento en su aceptabilidad en países democráticos.

Procesos que será muy difícil que lleven a la dinámica optimista, que prevén algunos consultores, de un empleo mixto (teletrabajo/oficina) y a una reducción de jornadas sin afectar a los salarios, siendo más probable el riesgo de mayor precarización del trabajo, derivando puestos de trabajo fijos hacia los falsos autónomos, con su progresiva degradación en sueldos y condiciones laborales, a la vez que se debilita la capacidad de negociación y presión de los sindicatos.

Desde el punto de vista ambiental, que es sobre el que centramos este artículo, la prevista reducción en los movimientos de personas (por la intensificación de las actividades “a distancia”, en red), y de mercancías (por la readecuación de las cadenas de suministro y la relocalización de actividades por las multinacionales y grandes empresas), permitirían esperar una mejora de la sostenibilidad futura, manteniendo algunas de las mejoras (en contaminación, emisiones de gases de efecto invernadero, o consumo de recursos) derivadas del confinamiento establecido en la mayoría de los países por la pandemia.

La perspectiva asociada a las modificaciones en las relaciones de producción y en los efectos de la pandemia sobre la concentración de la producción y de la actividad en empresas multinacionales y en “autónomos” son difíciles de precisar, ya que la digitalización y la mundialización de servicios esperada como consecuencia de la misma tendrán efectos contradictorios sobre la sostenibilidad ambiental. El mayor consumo de energía asociada a esa digitalización compensará en parte los desplazamientos físicos. Y su efecto ambiental final también dependerá del papel de la electrificación y del peso en el mix eléctrico de las energías renovables.

Pero las previsiones han de condicionarse a la magnitud e intensidad en que persistan los efectos del Covid-19 y las medidas desarrolladas para combatirlos, así como de las que se pongan en marcha en la fase de “nueva normalidad”.

En todo caso, en los últimos días se han publicado dos Informes de especial interés para la consideración de la temática objeto de esta serie de artículos sobre efectos de la pandemia en la globalización y en España. El primero, de finales de mayo de este año, ha sido el Informe tradicional de la PNUD[2], con el significativo título “COVID-19 AND HUMAN DEVELOPMENT: Assessing the Crisis, Envisioning the Recovery” que recoge los efectos de la pandemia sobre la evolución del Desarrollo Humano. El segundo, el ya también tradicional “Sustainable Development Report 2020”[3] que estima los niveles correspondientes al avance en los 17 Objetivos de Desarrollo Sostenible de la Agenda 2030. De ambos vamos a destacar, tanto sus referencias a la sostenibilidad ambiental, como a España, al igual que las perspectivas que prevén para la situación post-pandemia.

La previsible reducción en el Índice de Desarrollo Humano.

Del Informe del PNUD habría que destacar la prevista caída, por primera vez desde el inicio de su cálculo, en 1990, del desarrollo humano global, que incorpora la valoración del progreso de la educación, de la salud y de las condiciones de vida en el mundo. En ninguna de las periódicas crisis acontecidas en el período 1990-2019 se había producido una caída en el Índice como la esperada en 2020 por la pandemia y las medidas establecidas para combatirla. Previsiones del PNUD, que son consecuencia del incremento de la mortalidad, y por tanto del descenso de la Esperanza de Vida; del descenso del valor añadido, y por lo tanto de la Renta per Cápita; del descenso de la tasa efectiva de desescolarización, en gran parte debida al alto porcentaje de niños que no tienen acceso a internet; y del incremento de desigualdades asociadas a las situaciones de desempleo y al incremento de la desigualdad de género, por el mayor efecto negativo de la pandemia sobre las mujeres y las niñas.

Y destacan que no conviene olvidar que, incluso con el máximo previo del Índice de Desarrollo Humano (IDH) y PIB mundial alcanzados en 2019, la humanidad, previamente a la pandemia, ya estaba bajo un fuerte estrés por la fragilidad e inseguridad económica, las advertencias científicas sobre los riesgos de catástrofes (entre otras las asociadas al calentamiento global), y las oleadas de protestas y disturbios sociales ligados a la inseguridad, precariedad en el trabajo y a las desigualdades sociales crecientes en el interior de cada país. Las perspectivas que destacan para la posible situación post-pandemia son claramente negativas en lo que se refiere a las desigualdades. Los países menos desarrollados sufrirán en mayor medida los perjuicios de la pandemia, al igual que sucederá con la población de menores recursos, los jóvenes y las mujeres, relativamente en cada país.

Y recuerdan, igualmente, como ya se señalaba en el Informe de 2019, que los países desarrollados son los responsables de la inmensa mayoría de las emisiones acumuladas de dióxido de carbono. Y hay que añadir que un reducido porcentaje de ellos siguen siendo los máximos responsables de que esa acumulación tenga su ritmo creciente, ya que, aunque la descarbonización debería jugar un papel fundamental en ellos, la no corrección del comportamiento de los principales emisores de CO2equiv. sigue incrementando dicha concentración, haciendo imposible la consecución, no ya del objetivo de limitar el calentamiento a 1,5ºC, sino incluso de mantenerlo por debajo de los 2ºC para 2050[4].

Para terminar esta aproximación al Desarrollo Humano, recordemos que España ocupaba la posición 25 en la clasificación mundial que realizaba el PNUD para el último IDH calculado (2018), destacando sólo en lo que se refería a Esperanza de Vida. El IDH de España registró una mejora en el período 1990-2018 mayor que la media de los países de la OCDE, pero inferior a la media mundial. Sin embargo, en el Índice ajustado por la Desigualdad de 2018, España se veía fuertemente perjudicado por sus altos índices de desigualdad, pasando de la posición 25 anterior a la posición 38 del total en este segundo Índice. Por último, en los Indicadores de Sostenibilidad Ambiental que utiliza el PNUD, España se situaba, para 2018, en el tercio intermedio en todos ellos (6 de 8) salvo en la mejora en forestación (tercio superior) y en extracción de agua dulce (tercio inferior).

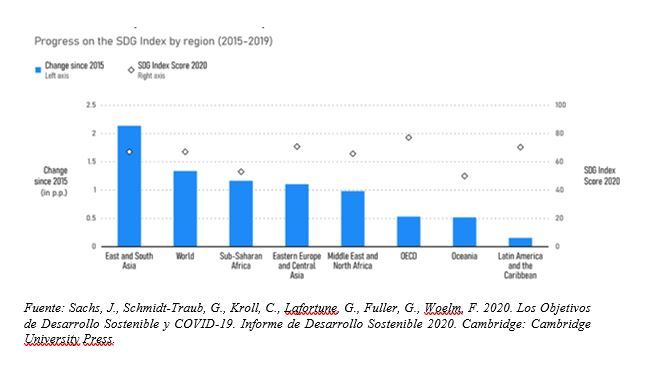

La situación y efectos de la pandemia en el avance hacia los 17 Objetivos de Desarrollo Sostenible (ODS) de la Agenda 2030.

La primera observación sobre este Indicador sintético de avance en la consecución de los 17 ODS, al igual que sucedía con el IDH, es que, pese a que se logró un progreso significativo en muchas regiones y en muchos ODS en los últimos cinco años, también se prevé que el Covid-19 tenga graves impactos negativos en la mayoría de ellos.

Se destaca que son los países asiáticos los que más han progresado en los ODS desde su adopción en 2015; y que son ellos también los que han respondido de manera más efectiva a la pandemia. España, en el Índice Covid que definen para medir los efectos y la eficiencia de la respuesta a la pandemia, con valores hasta el 12 de mayo de 2020 (páginas 15 a 20 de su Informe) queda como el peor país en el conjunto de los 33 países de la OCDE analizados, acompañado en los peores puestos previos por Bélgica, Reino Unido, Francia, Italia y Estados Unidos. La actualización de sus mismos indicadores (muertes por millón de habitantes, Tasa Efectiva de reproducción y su evolución, Eficiencia en el Control de la Epidemia y Reducción en la Movilidad) a datos de finales de junio, una vez terminado el estado de alarma, cambiaría radicalmente esta valoración, mejorando muy sustancialmente la posición de España.

Por otro lado, señalan que la evolución en la eficacia y mejora relativa mundial en los ODS hace probable que la crisis acelere el cambio del centro de gravedad global, geopolítico y económico, de la región del Atlántico Norte a la región de Asia y el Pacífico.

Hay que señalar que los datos de las variables utilizadas para medir el logro de los Objetivos responden a períodos desiguales (ODS2: de 2015 a 2017; ODS 13: de 2015 a 2018) forzados por la disponibilidad de datos mundiales para la comparación e “indización”, pudiendo discutirse la adecuación de las variables utilizadas y su actualización en los cálculos correspondientes. En todo caso, la posición relativa de España (22 de 166 países, con datos hasta 2018) sí es coherente con otros Índices calculados al respecto desde distintas fuentes. Pero, hay que destacar que las políticas puestas en marcha con la creación del Ministerio para la Transición Ecológica en la anterior legislatura, transformada en la actual en Vicepresidencia cuarta con la inclusión del Reto Demográfico, y la aprobación de la Declaración de Emergencia Climática y Ambiental de 21 de enero de 2020, cambian mucho las valoraciones y previsiones en algunos de los indicadores fundamentales y, muy particularmente en la lucha contra el Cambio Climático.

Por último, el Informe deja claro que, pese a los efectos transitorios positivos por el confinamiento, la pandemia no resuelve las crisis climáticas y de biodiversidad y, sin embargo, amplifica gravemente las desigualdades de ingresos y otras formas de desigualdades sociales recogidas en los ODS.

Tendencias en la sostenibilidad ambiental y calentamiento global post-pandemia.

Como se ha señalado, una de las principales consecuencias de la pandemia y de las medidas de confinamiento adoptadas, han sido la reducción de la movilidad y de la producción industrial, con claros efectos positivos en las emisiones de GEI y en la contaminación urbana, aunque claramente de forma transitoria y ya en recuperación hacia sus valores pre-pandemia a medida que la situación vuelve, desgraciadamente, a la antigua normalidad, con muchos menos de los cambios necesarios salvo, previsiblemente, en el capítulo del teletrabajo[5].

Los efectos del confinamiento sobre la movilidad general han sido analizados y publicados por distintos organismos públicos (DataCOVID, impulsado por la Secretaría de Estado de Digitalización e Inteligencia Artificial –SEDIA, del Ministerio de Asuntos Económicos y Transformación Digital; Ministerio de Transporte, Movilidad y Agenda Urbana –Mitma; o por el INE) o privados (Google COVID-19 Community Mobility Report) a partir de información recogida en teléfonos móviles y en el análisis de datos disponibles en “big data”. Todos ellos han permitido constatar la importante reducción de la movilidad[6] durante el estado de alarma. Y también la importante potencialidad de control social que los smartphones y los pagos electrónicos suponen, con una recopilación de datos utilizada en la actualidad principalmente por el sector financiero, comercial y de relación social en redes, pero al que tienen creciente acceso instituciones públicas (en muchas ocasiones pagando por el acceso a datos que vulneran la privacidad de los ciudadanos).

En todo caso, el transporte supone en España del orden de un 27% del total de las emisiones de GEI y, de ellas, el 60% las producen los automóviles por su consumo de energías fósiles, lo que obliga a la consideración de cómo las actuaciones que se están desarrollando en las fases de desconfinamiento y el apoyo a las actividades económicas pueden incidir en las ciudades y en el modelo territorial global y español, con sus correspondientes consecuencias ambientales. Tema que será objeto del próximo artículo, terminando el presente con la evolución previsible del calentamiento global y su relación con el sector energético.

Ningún científico duda que, de seguir las tendencias actuales, con una concentración de GEI del orden de 420 ppm ya en la actualidad (un 50% por encima del nivel preindustrial de referencia de 280 ppm) y un aumento medio global de la temperatura sobre dicha referencia de unos 1,1ºC, las consecuencias negativas van a ser crecientemente negativas en la salud y bienestar personal, así como en la depreciación del patrimonio mundial, debido a los efectos de las olas de calor, inundaciones, sequías, aumento del nivel del mar y de los temporales marítimos. Y no se puede olvidar que los riesgos climáticos tienen un carácter gradual, pero acumulativo, por lo que, si no se evita a tiempo una crisis climática global, ésta sería prolongada y de consecuencias imprevisibles en su magnitud para el conjunto de la humanidad.

Los últimos doce meses (junio de 2019 a mayo de 2020) han sido los doce meses consecutivos más cálidos del Planeta, con zonas, como Siberia, donde ya los incendios en 2019 quemaron 12 millones de hectáreas, con temperaturas primaverales 10ºC por encima de la media histórica. De hecho, el verano de 2019 registró una serie de incendios por todo el planeta -Amazonia, Centroamérica, Sudeste de Australia, Siberia y amplias zonas del Ártico- que convirtieron grandes zonas, consideradas sumideros de carbono, en emisoras del mismo, incrementando la concentración de GEI en la atmósfera.

La reducción del calentamiento y del previsible cambio climático asociado implicaría, como mínimo, la reducción de emisiones a la atmósfera por la descarbonización del modelo de crecimiento imperante en la sociedad de consumo capitalista globalizada vigente, y la viabilización de la captura de CO2, así como un balance forestal muy positivo en cuanto a masa forestal neta final. Pero, un aspecto fundamental en una sociedad obsesionada por el crecimiento del PIB, es la relación existente entre emisiones y valor añadido generado, donde la energía, al igual que sucede a la hora de establecer la huella ecológica, juega un papel fundamental, al superar ampliamente al resto de actividades económicas en sus emisiones medias (más de 2200 tonCO2equiv por millón de $ de renta).

En este marco, según el reciente informe anual de BP[7], el crecimiento de las emisiones de carbono asignables a la energía continuó en 2019 (aunque se desaceleró respecto a 2018: 0,5% de crecimiento en 2019, frente al 2,1% de 2018) como consecuencia, tanto de que también lo hizo el crecimiento del consumo de energía primaria (1,3% de crecimiento en 2019, con respecto al 2,8% de 2018), como de la sustitución del carbón por renovables y gas natural que, juntas, cubrieron tres cuartas partes del crecimiento de la demanda[8]. Y, según el señalado informe anual de BP, las reservas probadas de energías fósiles siguen creciendo[9], lo que implicaría, para el logro de la descarbonización, dejar sin explotación unas reservas –también incorporadas en la valoración de las correspondientes empresas- crecientes. Y no se puede olvidar que en el trabajo “The Production Gap. Report 2019”[10] se señalaba cómo los gobiernos no están dispuestos a renunciar al patrimonio que significan las reservas disponibles de recursos fósiles, y planean producir, para 2030, alrededor del 50% más de combustibles fósiles de lo que sería consistente con limitar el calentamiento a 2°C, y un 120% más de lo que sería consistente con limitar el calentamiento a 1.5°C. Para el carbón ese exceso se sitúa, respectivamente, en el 150% y 250%; y en petróleo y gas las inversiones y subvenciones públicas presupuestadas continúan aumentando las capacidades productivas, que se situarían en unas tres veces las necesarias para mantener los 1,5ºC de calentamiento en 2040 para el petróleo, y en más de 2,5 veces las correspondientes al gas. Obviamente, los beneficiados serían las grandes multinacionales de la energía fósil.

Como hemos señalado en otras ocasiones, los Escenarios energéticos futuros son variados y sustentados en hipótesis “adaptadas” a los intereses más o menos explícitos de los que realizan la prospectiva. En general, hay una tendencia a establecer que la demanda global de energía primaria se estabilizará hacia 2030-35, pese al incremento de población y PIB esperados, como consecuencia de: la prevista penetración de las energías renovables en proconsumidores en el mix energético y del incremento del uso de la electricidad en edificios y transportes; de las optimistas hipótesis de mejora en la eficiencia energética (disminución de la intensidad energética medida como consumo energético necesario para producir una unidad de PIB); de la internalización de los efectos externos del carbono con la repercusión de un precio creciente a sus emisiones; y del cambio en el comportamiento de los ciudadanos.

Y para asegurar la reducción de emisiones hasta el nivel compatible con un calentamiento inferior a los 2ºC, se cuenta, adicionalmente, con la captura y almacenamiento de carbono (CCS), con cambios en los hábitos de alimentación, reduciendo la gestión de carnes, y con una implantación progresiva de la desmaterialización socioeconómica asociada a una ingeniería/economía circular de implantación creciente en los países desarrollados máximos generadores de residuos.

No obstante, una de las vías de transición definidas, que está asociada a la progresiva electrificación con base a las energías renovables, se produce de una forma más lenta de la globalmente prevista. Así, aunque la generación eléctrica, entre 2009 y 2019, se ha incrementado en un 33%, con un incremento significativo del papel de las renovables (hasta el 10% en 2019) y del gas (hasta el 23% en 2019), sigue siendo predominante el papel del carbón (36%) en dicha generación. Y, en todo caso, el petróleo sigue significando el 33% de la energía primaria mundial, el gas el 24% y el carbón el 27%, frente a un 5% de las renovables, un 6% de la hidroeléctrica y un 4% de la nuclear, lo que muestra lo lejos que se está de un sector energético descarbonizado.

En España, en el Pacto de legislatura del Gobierno de coalición que tomó posesión el 13 de enero de 2020, y en las 30 líneas de intervención definidas en la Declaración de Emergencia Climática y Ambiental, aprobada el 21 de enero de 2020, se prevé avanzar en las políticas de descarbonización y desmaterialización necesarias, a la vez que se promueven los 17 ODS de la Agenda 2030 como marco de sus políticas públicas, en línea con lo que se propugna desde la Comisión Europea y la mayoría del Parlamento europeo, así como, ahora también, desde la Presidencia del Fondo Monetario Internacional o desde la OCDE.

Pero las medidas obligadas por la pandemia y la corrección de sus efectos, para asegurar la cohesión social, el empleo y la supervivencia de las empresas y de los autónomos, están llevando a un crecimiento del déficit y de la deuda pública que deberán financiarse a muy largo plazo, y que condicionarán las posibilidades de actuación futura de forma más o menos grave, en función del comportamiento del BCE y de las decisiones que finalmente adopte la UE sobre trasferencias y mutualización de las deudas, así como sobre las formas finales de devolución de los préstamos utilizados.

Sin olvidar que, en paralelo, el mundo empresarial, las multinacionales y los partidos conservadores que defienden los intereses del capital, junto a los Gobiernos e instituciones supranacionales que controlan, presionan para que todo vuelva a la situación pre-pandemia, defendiendo el mantenimiento de la sociedad capitalista de consumo y sus intereses en la misma, en términos similares a la existente en febrero de 2020, manteniendo e intensificando las desigualdades, los desequilibrios territoriales y la insostenibilidad ambiental. Y actúan, en un país como España, remarcando las debilidades (deuda pública, déficit público, etc.) y dependencias (energéticas, de materias primas básicas, financieras, etc.) que pueden cuestionar las líneas de acción y objetivos de defensa del interés general del actual Gobierno de coalición.

La evolución final, previsiblemente intermedia entre un avance hacia la sostenibilidad ambiental, o una continuación de la insostenible tendencia pre-pandemia, dependerá de la capacidad de explicación clara de a quién beneficia y perjudica cada tipo de avance, y de la consecución del apoyo de la inmensa mayoría de población beneficiada por el avance hacia la consolidación de una sociedad del bienestar, ambientalmente sostenible, socioeconómicamente cohesionada y territorialmente equilibrada.

_______________________

[1] El teletrabajo en sus distintas versiones incrementó –según el INE (www.ine.es)- la productividad del trabajo en un 25%, no independiente de la cancelación de desplazamientos e incremento, de hecho, de la jornada laboral. Las plataformas de conexión colectiva Cisco, Zoom y Microsoft Teams, que han permitido el fuerte incremento, tanto del teletrabajo como de la teledocencia, sumaron más de 660 millones de usuarios diarios durante el mes de marzo de 2020.

[2] http://hdr.undp.org/sites/default/files/covid-19_and_human_development_0.pdf

[3] Sachs, J., Schmidt-Traub, G., Kroll, C., Lafortune, G., Fuller, G., Woelm, F. 2020. Los Objetivos de Desarrollo Sostenible y COVID-19. Informe de Desarrollo Sostenible 2020. Cambridge: Cambridge University Press. (https://www.sdgindex.org/?utm_source=SDSN&utm_campaign=1da1fdf413-EMAIL_CAMPAIGN_2018_03_02_COPY_01&utm_medium=email&utm_term=0_2302100059-1da1fdf413-178119621&mc_cid=1da1fdf413&mc_eid=a0e392d6fd)

[4] Para limitar el aumento de la temperatura a 1,5ºC en 2050, en 2010 se señalaba que las emisiones globales de Gases de Efecto Invernadero (GEI) debían reducirse un 3,3% anual hasta 2030. Diez años después, en 2020, la reducción media anual exigible sería del 7,6%.

[5] Según el estudio de Gartner “Future of Work Tren. ds Post-COVID-19” (https://www.gartner.com/smarterwithgartner/9-future-of-work-trends-post-covid-19/) el porcentaje de profesionales que trabajarán en remoto al menos una parte de su tiempo se disparará del 30% pre-pandemia al 48% post-pandemia.

[6] Por ejemplo, el INE recogía, para el 10 de abril, una disminución de los desplazamientos del 91% en la Comunidad de Madrid y de un 84% en Cataluña. O que 31,5 millones de personas no han realizado un trayecto de más de 500 metros durante el estado de alarma; el 85% de la ciudadanía no se ha movido de su zona de residencia hacia otros lugares desde que se decretó el estado de alarma, o un 90% en los días en los que estuvo en vigor el permiso retribuido recuperable. Los datos de Google para 131 países se basan sólo en el historial de ubicaciones de la cuenta de Google, donde se guardan los sitios en los que se ha estado con el móvil. Mostraban el gran impacto en Italia y España de las medidas adoptadas, según se iban poniendo en vigor las medidas de confinamiento por tipo de actividad.

[7] https://www.bp.com/content/dam/bp/business-sites/en/global/corporate/pdfs/energy-economics/statistical-review/bp-stats-review-2020-full-report.pdf

[8] China, con el 24% del consumo total, EEUU con el 16%, Europa, con el 14% (del que el 12% corresponde a la UE y el 1% a España), India con el 6% y Rusia con el 5% son los mayores emisores de GEI como máximos consumidores de energía primaria, representando un 41% del total.

[9] En petróleo las reservas confirmadas registraron un crecimiento del 13% a finales de 2019 respecto a las existentes en 2009, con una producción diaria de barriles de petróleo que se ha incrementado en un 17% en el mismo periodo, mientras que el precio del petróleo ha sufrido grandes variaciones en el período 2009-2019 (máximo 114 y mínimo 41dólares/barril) para situarse en este último año en el orden de un 3% más caro. Las reservas probadas de gas se han incrementado en un 17% en 2019 frente a 2009, su producción en un 36% (barriles y exajulios) y su consumo en un 34% (metros cúbicos y exajulios) con una disminución de precio muy variable, pero que, para las importaciones del mercado alemán cabe situar en un 38%. Por último, las reservas probadas de carbón, entre 2009 y 2019, se han incrementado en un 15%, su producción en un 17% y su consumo en un 9%, con un descenso en su precio para el mercado del noroeste europeo del 14%.