Introducción.

Ha terminado la COP28 de Dubai con algunos aspectos diferenciales con respecto a las anteriores. El primero, el papel jugado en esta ocasión por los países productores de petróleo, con una defensa cerrada de su derecho a seguir produciendo y ampliando su producción, aunque la demanda deba reducirse. El segundo, es que, tras duras negociaciones se ha avanzado ligeramente en aceptar una transición para dejar de consumir y producir combustibles fósiles, “de manera ordenada y equitativa, acelerando la acción en esta década crítica, con el fin de alcanzar el objetivo de cero emisiones netas en 2050, de acuerdo con la ciencia”. El tercer aspecto, como en todas las anteriores COP, es que es posible ver la botella medio llena (se ha alcanzado un acuerdo histórico que marca el principio del fin de los combustibles fósiles, que aparecen por primera vez citados en un documento final o numerosos acuerdos –no vinculantes la mayoría- en aspectos que colaboran en el logro de los objetivos perseguidos), o medio vacía (insuficiencia reconocida con los compromisos vigentes para limitar el calentamiento por debajo de los 2ºC, inconcreción en temas y plazos, o insuficiencia de cómo se va a financiar a los países de menores recursos –no responsables de la actual concentración de GEI en la atmósfera- para que ejecuten las medidas necesarias, en mitigación o adaptación). Pero los previsibles efectos de esta COP28 sobre objetivos y cambios esperables los analizaremos en esta Sección cuando el documento final del Acuerdo esté oficialmente publicado.

Hoy volvemos a una de las temáticas que, teóricamente debe tener una influencia significativa en la dinámica de freno del calentamiento global, como es la electromovilidad. Y si en el artículo anterior nos centrábamos en las potencialidades y limitaciones de la transformación mundial que el vehículo eléctrico podría significar en la movilidad global, así como en la reducción de las elevadas emisiones del sector, lo que contribuiría a la limitación del calentamiento global, hoy lo haremos sobre el caso español y sus implicaciones para la transformación industrial del país.

Como apreciábamos en el artículo anterior, la contribución de la electromovilidad se asociaba con dos grandes grupos de actuaciones: las primeras van dirigidas a la electrificación con fuentes renovables y a la expansión de las redes de conexión y distribución necesarias, incluidos los puntos precisos para la carga de vehículos eléctricos, junto a la subvención y ayudas al cambio de vehículos de combustión fósil por eléctricos y a la reducción de los costes de adquisición y funcionamiento de estos últimos; las segundas se centraban en el encarecimiento del uso de los combustibles fósiles, tanto por vía impositiva como por la vía de eliminar las multimillonarias subvenciones que reciben, con el objetivo conjunto de encarecer su oferta y reducir su demanda a niveles compatibles con la limitación de calentamiento pretendida.

Las discusiones producidas para la redacción de los acuerdos finales de la COP28, en Dubai, sobre la inclusión de “reducción” o “eliminación a plazo fijo” de la extracción de combustibles fósiles ya nos han mostrado las dificultades de la pretensión de poner en marcha medidas que incidan en una reducción significativa de la oferta de combustibles fósiles sobre la que, como hemos visto en los dos artículos anteriores, los principales gobiernos y empresas productoras conservan planes de producir, hasta 2030, más del doble de la cantidad de combustibles fósiles que sería consecuente con limitar el calentamiento a 1,5°C. Pero solo un incremento diferencial muy significativo en costes puede presionar a la transformación eléctrica renovable de la movilidad que incite de manera radical a la expansión del vehículo eléctrico y de las infraestructuras derivadas.

En este marco, las optimistas previsiones que veíamos en el artículo anterior sobre vehículos eléctricos[1] parten de una situación claramente contradictoria con la realidad global. Ni los puntos de carga ni la adecuación de las viviendas para facilitar la instalación de aparcamientos con terminales de carga son ni siquiera medianamente positivas para acompañar mundialmente a la trayectoria prevista, ni más allá de un 25% de la población en los países desarrollados (y no digamos de la de los países en vías de desarrollo) está en condiciones de acceder a un nuevo vehículo eléctrico y a las instalaciones residenciales de carga precisas. Ni tampoco las políticas mundiales de subsidios, en una situación de elevada deuda pública y elevados tipos de interés, facilitará las compras de vehículos eléctricos, su circulación y su aparcamiento. Ni es generalizable un apoyo decidido a la I+D+i en todo el proceso de desarrollo de la energía distribuida ligada al vehículo eléctrico.

Imposibilidades globales que, además, deberían venir acompañada de medidas –nada populares y con alto coste político- de penalización de emisiones de los usuarios de combustibles fósiles y de restricción de las emisiones unitarias de cada vehículo residual en circulación, lo que implica aumento del coste de su uso.

En este marco, es pertinente considerar cuál es la situación actual de España y las previsiones de evolución de la industria del vehículo eléctrico y sus limitaciones y potencialidades. Aspectos que empezamos a considerar en este artículo.

El papel de la motorización eléctrica en la descarbonización y sostenibilidad del desarrollo industrial en España.

La mitigación de emisiones sigue siendo la vía fundamental de intervención para limitar el calentamiento global. Y en esta mitigación, la movilidad eléctrica juega un papel significativo en las previsiones y actuaciones de países como España, en los que se sitúan las sedes y factorías de grandes multinacionales del automóvil, en las que se pretende aprovechar la electrificación de la movilidad como marco de una transformación industrial “verde”, lo que implica afrontar grandes retos para un sector –el de la automoción- que genera del orden del 10% del PIB español y cerca del 9% del empleo total.

En ese sentido, como señala el Acuerdo para el Gobierno de coalición del PSOE con SUMAR en la presente legislatura, se pretende garantizar la sostenibilidad de hoy y de mañana promoviendo una política industrial verde que impulse la transformación y modernización de nuestros sectores económicos, aprovechando las nuevas posibilidades que ofrecen la ciencia y la tecnología. Para ello se pretende que la transición ecológica permita reforzar la autonomía estratégica de España, crear nuevos empleos y desarrollar nuevas industrias competitivas, siendo un eje esencial para la política industrial la Estrategia “España, Potencia Industrial Verde”, que promueve la reindustrialización de España, el refuerzo de capacidades productivas y la cadena de valor asociada a la transición energética. Ello implica una política industrial verde que favorezca la instalación de industrias y el desarrollo de otros sectores y actividades económicas verdes en aquellos territorios y comarcas que acogen importantes desarrollos de energías renovables, asegurando el equilibrio territorial, y el desarrollo sostenible de otros sectores y la creación estable de empleo de calidad.

Esta política industrial favorecerá el potencial internacional de España en el desarrollo y producción de energías renovables que contribuyan a la descarbonización de las industrias, la movilidad personal, el transporte pesado terrestre, la aviación y el transporte marítimo en el marco de unos presupuestos que deben ajustar el déficit en 11.000 millones para pasar del 3,9% al 3% en 2024, según las nuevas exigencias de Bruselas.

El reto del sector en la electromovilidad exige transformar el modelo de producción de vehículos logrando que la batería gane importancia en detrimento del motor de combustión y se logren aligerar el peso del resto de los componentes del vehículo eléctrico. Necesidad perentoria para una industria que es estratégica en nuestro país (segundo productor europeo y noveno mundial) y que debe permitir que el aumento de la electrificación del transporte reduzca las emisiones de CO2 y contribuya a rebajar la dependencia del exterior.

Políticas y actuaciones que han de estar en línea con las exigencias implantadas en la UE, desde el 14 de julio de 2021 (“Fit for 55”[2])·que están posibilitando y pretenden reforzar la descarbonización del sector transporte hasta el 2030, y que exige que, en 2035, estén prohibidas las ventas de vehículos que utilicen combustibles fósiles y, para 2050, su circulación esté prohibida[3].

El cumplimiento de estas medidas exige un proceso de transformación en el sector del automóvil que requiere fuertes cambios productivos, de inversión y de comportamiento de los usuarios, que son particularmente significativas no solo para la movilidad individual, sino también para la colectiva y para el transporte de mercancías, el transporte marítimo y el transporte aéreo. donde la electrificación de la demanda de transporte (electromovilidad), junto al hidrógeno verde, o el hidrógeno basado en combustibles de bajas emisiones, en el caso del transporte excluida la carretera (aéreo, ferroviario, por tubería, marítimo y otros) juegan un rol fundamental.

En esta transformación juega un papel básico el conjunto de medidas europeas ya aprobadas y en muchos casos trasladadas a las políticas españolas, para apoyar la movilidad eléctrica, destacando el apoyo financiero a la industria de los vehículos eléctricos; las inversiones públicas en infraestructuras de carga o subvenciones para cargadores domésticos; la contratación pública de vehículos eléctricos (para flotas de vehículos municipales, autonómicos o de la administración ); o distintos tipos de incentivos al usuario del vehículo eléctrico: subvenciones de parte del coste; recarga gratuita en estaciones públicas; exenciones de peajes; acceso preferencial a carriles bus; estacionamiento gratuito o preferencial y acceso a zonas de bajas emisiones. Adicionalmente, es fundamental que se cumplan las previsiones de que, ya en 2024, y al margen de las subvenciones disponibles, el coste total del vehículo eléctrico para el propietario individual podría equiparase al de los vehículos convencionales.

Con respecto al apoyo financiero a la industria de los vehículos eléctricos, el proceso de transformación en España se ha canalizado a través de las medidas del Plan de Recuperación, Transformación y Resiliencia (PRTRE) buscando intensificar la autonomía estratégica, en un marco en el que se parte de una fuerte dependencia exterior respecto a los inputs que han de posibilitar la doble transición verde y digital impulsada desde la UE.

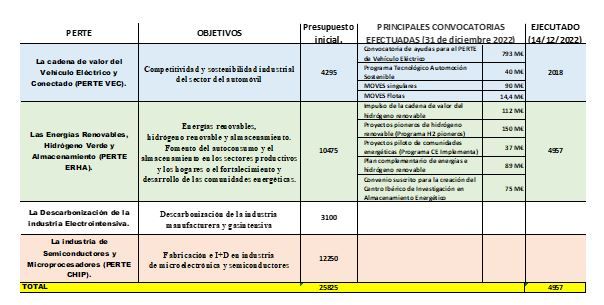

Y en particular, en lo que se refiere al vehículo eléctrico, hay que destacar el papel del Proyecto Estratégico para la Recuperación y Transformación de la Economía PERTE del Vehículo Eléctrico y Conectado (PERTE VEC), que junto a medidas complementarias de otros PERTE que afectan al sector industrial, de potenciación de la transición digital o de la innovación y sostenibilidad de la industria manufacturera establecen un marco global de intervención pública cuyo importe, tras la aprobación de la Adenda al PRTRE, se ha incrementado sensiblemente.

La importancia dada por el Gobierno de coalición a los Proyectos Estratégicos para la Recuperación y Transformación Económica (PERTE), a los que supone un alto potencial de transformación para la economía gracias a su elevada confianza en el éxito de la colaboración público-privada que incorporan, ha llevado a que, entre 2021 y 2022 se aplicaran recursos por importe de unos 12.300 millones (del orden del 30% del total de 47.000 millones de euros en proyectos activados en 2021-2022), destacando 2.018 millones en el PERTE del VEC[4], tal y como se recoge en el Cuadro siguiente.

De forma genérica, el Gobierno de coalición destaca un supuesto “fuerte componente verde de todos los PERTE” y, en particular, en los asociados a la Transición ecológica, señalando la importancia de cuatro PERTE específicos: el de Energías Renovables, Hidrógeno Verde y Almacenamiento (PERTE ERHA), el de Economía Circular, el de la Digitalización del Ciclo del Agua y el de Descarbonización de la Industria (PERTE DECARB), cuyo volumen presupuestario relativo con respecto al conjunto de recursos públicos asociados al conjunto de PERTEs, tal y como apreciamos en el Cuadro anterior, se ha situado, hasta ahora, por debajo del 41% de Presupuesto inicial total de los PERTE, y representa del orden del 45% del total Ejecutado hasta 14/12/2022.

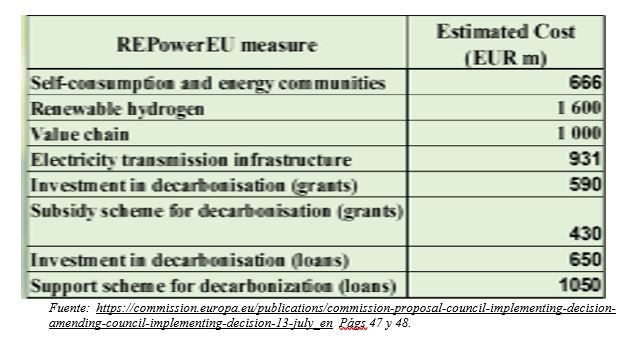

Adicionalmente, hay que incorporar el Refuerzo de los PERTE previsto con los 7.700 millones de trasferencias adicionales y los 18.600 millones de euros en créditos previstos en la Adenda al PRTRE aprobada por la CE. Con ello, la inversión pública total en los PERTE, entre 2022 y 2026, superará los 40.000 millones de euros, siendo de destacar la ampliación derivada, en subvenciones y préstamos, como consecuencia de las medidas asociadas a REPowerEU asignadas a España:

Desde una perspectiva general, la Adenda presentada por el Gobierno de coalición pretende, entre otros aspectos, impulsar la autonomía industrial, mediante una política de descarbonización, digitalización, innovación tecnológica e impulso de la economía circular para reducir la dependencia de materiales y tecnologías clave; pretende reforzar la autonomía tecnológica, para mitigar el riesgo de potenciales rupturas en las cadenas de suministro; y acelerar la digitalización y reforzar la ciberseguridad. Complementariamente, pretende que los nuevos recursos financieros en forma de créditos a largo plazo a bajos tipos de interés[5] permitan apoyar la inversión pública y privada necesaria para abordar la doble transición verde y digital y reforzar la puesta en marcha de infraestructuras sostenibles, lo que es particularmente bien valorado por la CE[6].

Pero el logro de estos objetivos, ligados a la propuesta de PNIEC 2023-2030 enviada a la CE muestra la dificultad de los retos que hay que abordar en esta legislatura. Y es evidente que no será fácil su consecución, en particular en lo que se refiera a la movilidad sostenible y el ferrocarril, así como en lo referente a la capacidad de gestión inteligente del almacenamiento y del transporte.

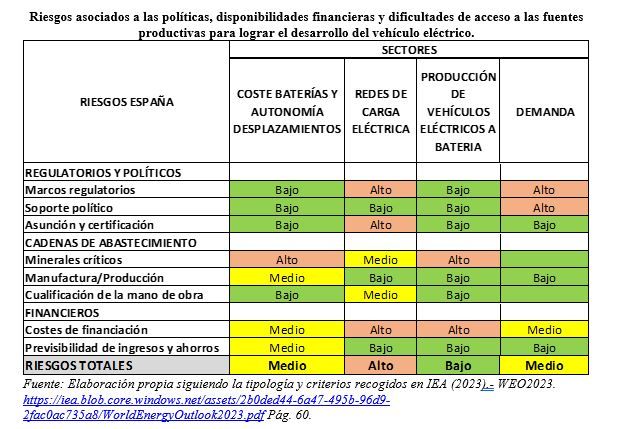

En ese sentido, no podemos olvidar los riesgos que la Agencia Internacional de la Energía (IEA)[7] recoge para la expansión del vehículo eléctrico y para la disponibilidad de las baterías imprescindibles para su desarrollo, cuya traslación al caso español, con los mismos criterios, nos llevaría a la evaluación propia que sintetizamos en el Cuadro siguiente.

El primer problema que cabe señalar para la expansión de los vehículos eléctricos se encuentra en la disponibilidad de acceso en condiciones adecuadas, logísticas y de precio, a las baterías que utilizan estos vehículos[8], aspecto en el que España es totalmente dependiente del exterior. Además, como apreciamos en el Cuadro anterior, existen graves problemas en el acceso a los denominados minerales críticos fundamentales para la expansión de la electromovilidad, tanto en disponibilidad como en precio, siendo España fuertemente dependiente del exterior también en este aspecto.

La IEA[9] valora las dificultades ligadas al volumen de inversiones necesarias en exploración y producción de minerales críticos como el litio, el cobalto, el níquel y las tierras raras para satisfacer una demanda global creciente. Y destaca las dificultades asociadas al hecho de que los tres principales productores de estos materiales, en 2022, controlan fuertemente el mercado de los mismos, previéndose, en base a las inversiones publicadas por los distintos países, que esa concentración de la producción se siga manteniendo para 2030, lo que hace la disponibilidad de los mismos no solo muy sensible a tensiones especulativas sino, igualmente, a restricciones en la disponibilidad por cuestiones geoestratégicas o logísticas, dado que China posee la mitad de las plantas químicas de litio planificadas e Indonesia representa casi el 90% de las instalaciones de refinación de níquel planificadas.

Las fábricas que producen baterías se encuentran, en la actualidad, situadas fundamentalmente en China, que es y seguirá siendo el centro dominante de producción de las mismas, gracias a su acceso directo a las materias primas precisas y a sus bajos costes de producción, con una capacidad de producción del orden del 82% de la asignada a las 240 gigafactorías que se estima están en funcionamiento en el Planeta. Cifra que podría llegar a duplicarse para 2030, con cerca del 75% radicadas en China. Se estima que, para la misma fecha, EEUU podría disponer de unas 40, y la UE 36, de las que dos o tres podrían corresponder a España: Envision AESC (de capital chino), en Navalmoral de la Mata, Cáceres; Volkswagen (alemán), en Sagunto, Valencia; y Stellantis con la construcción de una gigafactoría de baterías en Aragón, que podrían alcanzar una capacidad de almacenamiento de unos 70 GWh para el señalado 2030[10]. Lo que, inevitablemente, implicará una fuerte dependencia de la importación de baterías desde el exterior a la UE, en un marco en el que se prevé que, para el 2030, China mantendría una producción de baterías por encima del 60% del total mundial.

Aunque la Comisión Europea ha propuesto destinar hasta 3.000 millones de euros a la financiación durante los próximos tres años a fabricantes europeos de baterías para vehículos eléctricos, con el objetivo de impulsar la instalación en territorio europeo de gigafactorías de baterías, existe una fuerte presión y competitividad por parte de los fabricantes chinos que van a dificultad claramente el proceso en la UE y en España.

El segundo grupo de problemas se asocia a las fuertes dificultades existentes para adecuar las redes de carga eléctrica renovable de los vehículos a lo que serían las necesidades de conexión y distribución que implicaría la generalización de la electromovilidad con electricidad basada en fuertes renovables. Ello hace imprescindible una expansión de las redes eléctricas y de los puntos de carga en la que España no escapa a la problemática recogida por la Agencia Internacional de la Energía[11] respecto a las fuertes inversiones mundiales necesarias para cubrir las necesidades de inversión en redes eléctricas, ante el hecho de que éstas se estaban convirtiendo en un cuello de botella para las transiciones a energías limpias y la electromovilidad. Lo que conlleva el riesgo, si el desarrollo y la reforma de las redes no avanzaban lo suficientemente rápido (teniendo en cuenta el plazo de entre 5 a 15 años para su puesta a punto, frente para los menos de dos años que exigen la implantación de nuevas infraestructuras de carga de vehículos eléctricos) de mantener la necesidad del consumo de energías fósiles y sus emisiones de gases de efecto invernadero (GEI).

La Comisión Europea también ha presentado un “plan de acción” para incentivar la inversión en redes eléctricas, una infraestructura que según sus cálculos precisará 584.000 millones de euros en la presente década. Pretende incentivar las redes eléctricas estableciendo pautas obligatorias para los Estados de la Unión, exigiendo, entre ellas, acelerar la tramitación de los permisos para desplegar redes e incentivar nuevas infraestructuras, así como los puntos de recarga de vehículos eléctricos, incluso con la incorporación de fondos europeos destinados al desarrollo regional (FEDER).

La falta de una sólida red de infraestructuras de recarga para vehículos eléctricos obstaculiza la adopción generalizada de tecnologías más limpias. Y, aunque la instalación de puntos de recarga para vehículos eléctricos continúa avanzando en España, lo hace de forma insuficiente y con un alto porcentaje de estaciones fuera de servicio[12]. Y aunque España ha establecido regulaciones como el Real Decreto 450/2022, por el que se modifica el Código Técnico de la Edificación y se obliga a instalar un número mínimo de cargadores en edificios de nueva construcción y en edificios ya existentes de determinado tamaño, los resultados hasta este momento son claramente insuficientes.

Todo ello incide significativamente en la evolución, potencialidades y perspectivas de cumplimiento de lo establecido en España para la evolución del parque de vehículos eléctricos y su incidencia en la electromovilidad. Pero ello será objeto de un próximo artículo.

________________________________________________

[1] En este marco, las previsiones para el transporte por carretera suponen que en la flota mundial de vehículos los eléctricos de batería (BEV) representarán más del 87% del total, para 2050, año en el que no se producirán ventas en el conjunto de planeta de vehículos que usen energías fósiles; que ya en 2030 las ventas de vehículos eléctricos de batería (BEV) superarán los 62 millones; que para 2040 su autonomía será superior a los 700 km y que los vehículos comerciales de cédula eléctrica de combustión (FCEV) habrán superado la cifra de 15 millones en la totalidad de carreteras mundiales. DNV (2023) DNV (2023).- “Energy Transition Outlook 2023. A global and regional forecast to 2050”. https://www.dnv.com/energy-transition-outlook/download.html Pág. 28

[2] https://www.consilium.europa.eu/en/policies/green-deal/fit-for-55-the-eu-plan-for-a-green-transition/

[3] Adicionalmente, “Fit for 55” establece la obligación, por un lado, de conseguir una reducción del 13% de la intensidad de los GEI en el transporte, o de llegar a un 29% de energía renovable en el consumo final de energía en el sector del transporte, para 2030, con un uso de biocombustibles avanzados en la proporción de energías renovables suministradas al sector del transporte, para 2030, superior al 0,2% en 2022, al 1% en 2025, y al 4,4%. Además, ampliará la aplicación del mercado de carbono a las emisiones difusas (transporte y residencial) para incrementar los costes de esas emisiones y contribuir a su reducción. Por último, hay que destacar que se va a reformar la Directiva sobre fiscalidad para cambiar la fiscalidad por volumen por una fiscalidad basada en la carga energética de cada tipo de combustible como medida para potenciar la eficiencia en su uso

[4] Fuente: Documentos e informes del Gobierno noviembre- diciembre 2022 y febrero-septiembre 2023. https://planderecuperacion.gob.es/

[5] Todos los préstamos del presupuesto comunitario tendrán un plazo de amortización de 30 años, con 10 años iniciales de carencia en el pago de principal, con un tipo de interés que dependerá fundamentalmente del coste de financiación asociado a las emisiones de Next Generation EU durante el semestre en el que se realiza cada desembolso de los préstamos.

[6] COMMISSION PROPOSAL. Apartados 68 y 69. Pág. 17. https://commission.europa.eu/publications/commission-proposal-council-implementing-decision-amending-council-implementing-decision-13-july_en

[7] IEA (2023).- WEO2023. https://iea.blob.core.windows.net/assets/2b0ded44-6a47-495b-96d9-2fac0ac735a8/WorldEnergyOutlook2023.pdf Pág. 60.

[8] Baterías no solo fundamentales para los vehículos eléctricos. El almacenamiento energético es fundamental para la transición energética en su totalidad, por lo que su papel estratégico y económico será creciente debido a su peso esencial también en las tecnologías del futuro. Disponer de las materias primas necesarias, del desarrollo tecnológico preciso y de autosuficiencia con la producción propia, implicarán claras ventajas competitivas internacionales.

[9] IEA (2023).- WEO2023. https://iea.blob.core.windows.net/assets/2b0ded44-6a47-495b-96d9-2fac0ac735a8/WorldEnergyOutlook2023.pdf. (4.3.3. Clean energy supply chains and critical minerals. Págs. 178 a 183).

[10] España ha realizado ya dos convocatorias de ayudas a la línea de baterías. En la segunda convocatoria la adjudicación provisional de ayudas a la línea de baterías asciende a 409 millones de euros en subvenciones. Y está prevista la publicación de una nueva convocatoria dotada de 1.250 millones de euros en base a las disponibilidades de la Adenda al PRTRE aprobada por la Comisión Europea.

[11] La AIE concluía que habría que agregar o renovar un total de más de 80 millones de kilómetros de redes para 2040, el equivalente a toda la red global actualmente existente, ya solo para soportar las conexiones de la energía eólica y solar fotovoltaica, que deberían representar más del 80% del aumento total de la capacidad energética mundial en las próximas dos décadas, en comparación con menos del 40% representado durante las últimas dos décadas. Ello implica que la inversión en redes debe casi duplicarse, para 2030 (a más de 600 mil millones de dólares por año), con énfasis en la digitalización y modernización de las redes de distribución. https://iea.blob.core.windows.net/assets/70f2de45-6d84-4e07-bfd0-93833e205c81/ElectricityGridsandSecureEnergyTransitions.pdf

[12] Los fabricantes de coches alertan de que del orden del 26% de puntos de recarga no opera por la falta de permisos y el inadecuado mantenimiento de las estaciones llevan a que más de 8.800 puntos instalados estén inoperativos.